![]() 2020年6月10日

2020年6月10日![]() 2025年4月23日資産運用

2025年4月23日資産運用

定期預金の引き出し方法は?必要な書類も解説します

資産を蓄える方法として、定期預金は魅力的です。普通預金より金利が高く、リスクも少ないとされるからです。しかし、満期が訪れたときや急な出費で中途解約したいときに、どうすればよいのか疑問に感じている方もいるのではないでしょうか。

そこでこの記事では、定期預金の引き出し方法や必要書類、それに途中で解約する際の具体的な方法などについてご紹介します。いつどのようにしてお金を引き出せあるのかがわかれば、より効率的に資産を運用、活用することができます。

目次

定期預金の引き出しタイミング

定期預金は1か月から6か月、あるいは1年から10年など期間を選択して預けます。一般的には、預ける期間が長いほど金利は優遇されます。

預け入れの期間が満了となれば、元本と利息を受け取る仕組みです。商品によっては、途中で解約することもできます。また、預けたお金の一部だけを出金できるものもあるので、定期預金を組むときには条件を確認しましょう。

定期預金の引き出し方は4つ

定期預金を引き出す方法は4つあります。

- 満期解約

- 中途解約

- 一部解約

- 満期の解約予約

それぞれ引き出す方法や条件が異なりますので、一つひとつ詳しく見てみましょう。

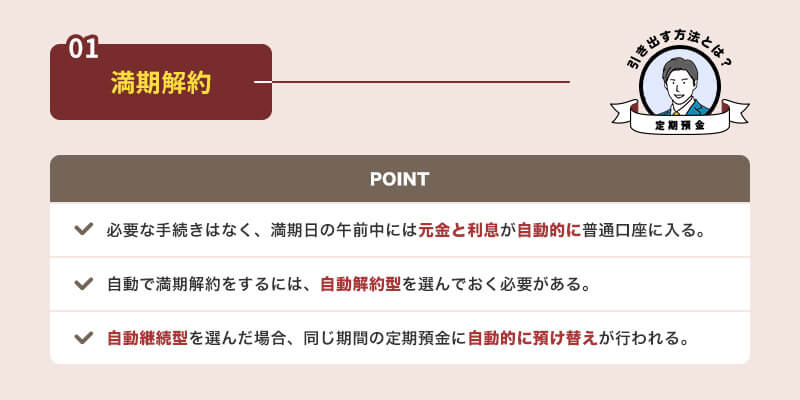

方法1.満期解約

満期の解約の場合、必要な手続きはありません。元金と利息が自動的に普通口座に入る仕組みです。満期の日の午前中には普通口座に入っていますので、その日の内から下ろすことができます。

注意しなくてはいけないのは、定期預金を組むときに自動解約型を選んでおく必要があります。自動継続型を選んだ場合には、同じ期間の定期預金に自動的に預け替えが行われます。

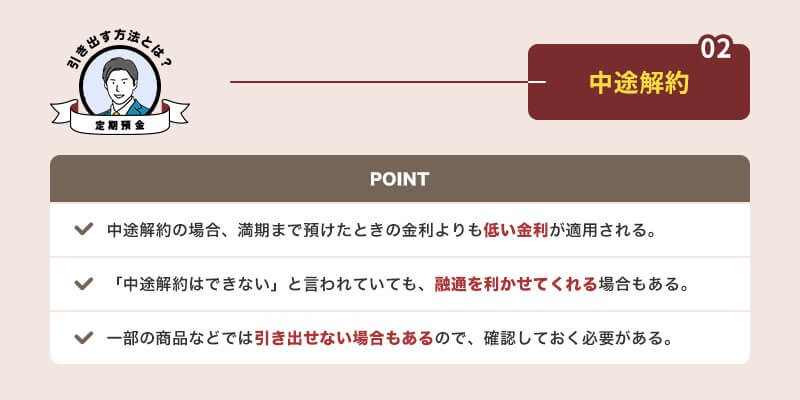

方法2.中途解約

満期を迎える前に解約することも可能です。中途解約の場合、満期まで預けたときの金利よりも低い金利が適用されます。定期預金として預け入れるときに「中途解約はできない」と言われていても、融通を利かせて解約に応じてくれる金融機関もあります。一部の商品などでは、引き出せない場合もあるので、確認しておきましょう。

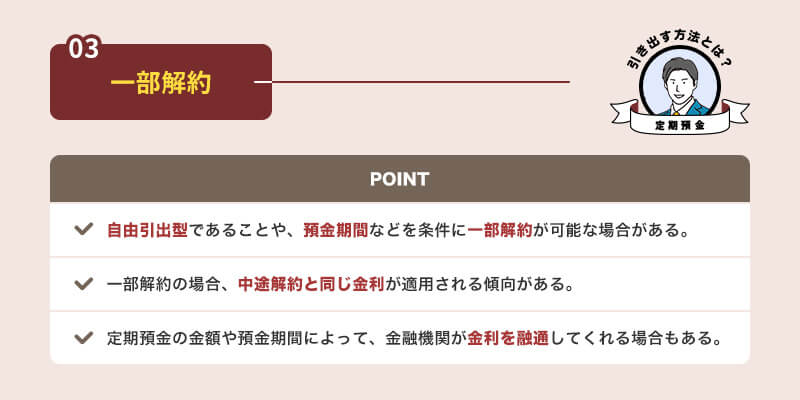

方法3.一部解約

一部解約ができることをうたう定期預金はまれですが、一定の条件をクリアすれば可能です。自由引出型と呼ばれる定期預金であることや、一定期間以上預けていることなどが条件となっています。

一部解約するお金については、中途解約と同じ金利が適用される傾向にあります。定期預金の金額が大きかったり、預けている期間が長かったりすると金融機関は融通してくれることもあります。まずは相談してみるのがよいでしょう。

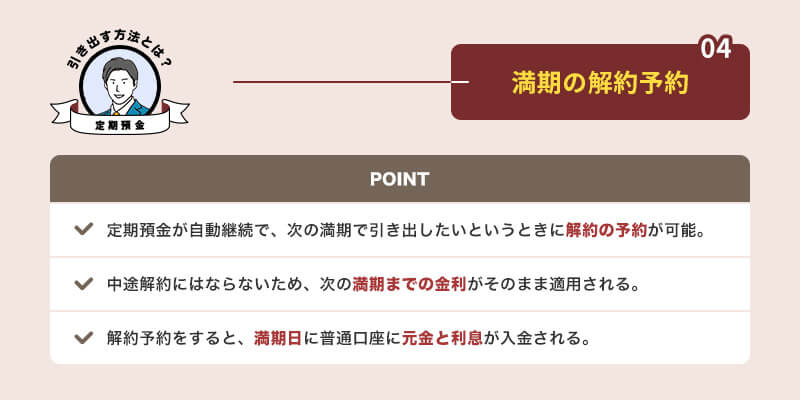

方法4.満期の解約予約

満期の解約予約という方法もあります。これは、申し込んだ定期預金が自動継続の場合です。長い目で資産運用しようと自動継続にしたものの、次の満期で引き出したいというときに解約の予約ができます。

この場合は中途解約にはなりませんので、次の満期までの金利がそのまま適用されます。解約予約をすると、満期日に普通口座に元金と利息が入金されます。

定期預金に限らず、保有資産のさらなる向上を望まれる方に、資産運用・税金対策に特化した個人専門のコンサルファームが正しい節税方法をお伝えしています。税務効果も考慮した資産運用について気になる方は、ぜひ一度ネイチャーグループへご相談ください。

\【期間限定】今だけAmazonギフトカードプレゼント!/

定期預金の解約に必要なもの

定期預金を引き出すにあたって、どのような必要書類が求められるのでしょうか。

個人契約と法人契約でそれぞれ解説していきます。

個人契約の場合

個人契約の場合、以下の3点が必要なものです。

- 通帳(または証書)

- 届出印

- 顔写真付き本人確認書類等の公的書類(満期日前解約する場合)

顔写真付き本人確認書類は、運転免許証やマイナンバーカード、パスポートなど公的機関が発行した顔写真付きの身分証明書となります。

定期預金だけではなく、口座ごと解約する場合にはこれらの書類に加えてキャッシュカードも窓口に持参する必要があります。また万が一、通帳を紛失するなどして見当たらない場合は、手数料を払えば通帳の再発行を受けられます。

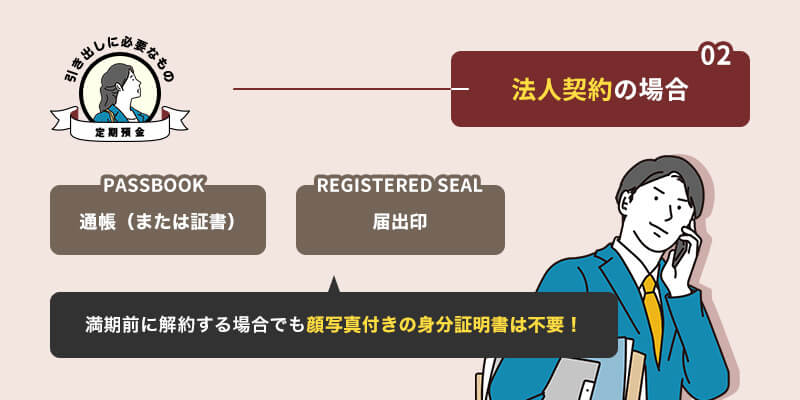

法人契約の場合

法人契約の場合は、以下の2つで定期預金を引き出せます。

- 通帳(または証書)

- 届出印

個人契約との違いとして、満期前に解約する場合でも顔写真付きの身分証明書は必要ありません。

口座ごと解約する場合には、これら2つに加えて手続きに来た人の本人確認ができる書類が必要となります。

法人の代表以外の社員などが手続きをする場合、その法人に所属していることがわかるような名刺や社員証なども必要です。必要書類は、金融機関によって異なることもあるので事前に確認しましょう。

定期預金の引き出しは代理人でもできる

本人が定期預金の引き出しに行きたくても、病気や怪我などの諸事情で足を運べない時もあるでしょう。そうしたケースでは、家族をはじめとする代理人が引き出すことも可能です。

ただし、代理人の場合は必要書類が異なりますので、以降で詳しく見ていきましょう。

代理人の引き出しはできる

代理人が現金を引き出すことは可能ですが、原則は本人のみであることを理解しておきましょう。手続きを期間内に終わらせることができない場合や、ケガや病気など特別な事情がある場合に限られます。

代理人が本人に代わって手続きをする場合、必要な書類が変わってきます。金融機関に確認し、本人の依頼を受けたことを証明する委任状などを用意しましょう。

代理人が引き出す時の必要書類

代理人が定期預金を引き出す場合、以下4つの必要書類が求められます。

- 預金者本人の身分証明書

- 預金者本人の届出印

- 代理人の身分証明書

- 委任状

代理人が行う場合も、預金者本人の身分証明書と届出印が必要になりますので注意してください。

また委任状には、以下の内容が含まれていることが必要です。

- 預金者本人の氏名・住所

- 届出印による押印

- 代理人の氏名・住所

- 委任する手続き内容

必要書類や委任状のフォーマットに関しても、各金融機関ごとに異なりますので、必ず事前に確認しておいてください。

代理人に引き出しをお任せする時のポイント

もし代理人による手続きを検討しているなら、事前に金融機関に相談しましょう。突然代理人が足を運ぶと、怪しまれてしまいます。金融機関によっては、電話で本人の意思確認が取れないと手続きを進めないケースもあります。事前に相談しておくことで、スムーズに対応してもらえるでしょう。

資産運用に定期預金を利用するメリット

定期預金は、資産運用に適しているといえます。簡単に引き出せないしくみから思わず使ってしまうことが防げるだけでなく、金利の高さやリスクの低い点が魅力です。普通預金の口座に紐づいているため、煩雑な手続きの必要もありません。金融商品の深い知識がなくても、安心して資産を運用できるでしょう。ここでは、定期預金を利用するメリットを解説します。

- 普通預金よりも金利が高い

- 元本割れのリスクが少ない

- 目的にあった管理ができる

普通預金よりも金利が高い

定期預金の魅力のひとつが、普通預金よりも高い金利にあります。長期の預金ほど、金利は高くなるのが一般的です。金利は、金融機関や金融商品によっても異なります。 定期預金の金利は、種類によって固定金利と変動金利を選べます。固定金利は、預けている期間の金利は変わりません。これに対して変動金利は、市場の動向にあわせて変化します。 金融機関では定期預金の申し込みキャンペーンを実施することもあり、優遇した金利で預け入れるチャンスもあります。定期預金は長期間預けることを前提としているので、各金融機関の商品をしっかり吟味して選びましょう。

元本割れのリスクが少ない

元本割れのリスクがほとんどないのも定期預金のメリットです。定期預金より高い金利の商品は、少なからず元本割れのリスクが伴います。 株式やFXはもちろんのこと、外貨預金の元本も保証されていません。元本が保証されていない商品の場合、損をしないタイミングでお金を引き出さなければならないため、市場の動向などを常に気にする必要があります。その点、定期預金はしっかりと時間をかけて資産が運用できます。苦労して貯めた資産を安心して預けられるのです。

目的にあった管理ができる

定期預金は、資産の管理がしやすいのもメリットです。元本割れのリスクがないことなどから、将来の資産がいくらになるのか見通せます。住宅の購入や教育資金など特定の時期に必要となるお金がある場合、定期預金なら資産運用の計画が立てやすいでしょう。 普通預金だと何年預けても利息はごくわずかですが、定期預金ならある程度の利息も見込めます。リスクを回避し堅実にお金を蓄えるのには、定期預金はふさわしい方法といえます。

1,000万円以上の資産があったら?

もし1,000万円以上の資産があったら、貯蓄や運用の方法は慎重に考える必要があります。そのまま資産を寝かしておくと、物価の変動で1,000万円の価値がなくなってしまうかもしれません。ここでは、大切な資産の価値を下げない管理方法をご紹介していきます。

1,000万円以上あったら大口預金がおすすめ

1,000万円以上のまとまった資産があれば、大口の定期預金がおすすめです。大口の預金では、さまざまな特典がサービスとして付加しているためお得感もあります。

- 金利の優遇

- ATM手数料・送金無料

- 海外送金手数料優遇

- 資産運用の専門家によるアドバイス

- 提携デパートやホテルでの優待サービス

このほか金融機関によっては24時間の健康相談や貸し金庫の優待、外貨両替時の金利優遇サービスなどもあります。

このように大口の定期預金なら、金利が高いうえに優待サービスがついてきます。3,000万円以上・5,000万円以上の預金の場合、さらにワンランク上の優待サービスが用意されているケースがほとんどです。金融機関によって優遇内容や金利は異なりますので、確認してから預け入れましょう。

1,000万円以上あったら三分法で管理しよう

1,000万円以上の資産の場合、資産を3つに分割することも考えましょう。リスクを回避するためです。一般的に、「預貯金」「株などの有価証券」「不動産」の3つに分けて保有するのが望ましいといわれています。

預貯金だけですと、物価が上昇したときに価値が下がってしまう心配があります。株などの有価証券はリスクもありますが、資産が増える可能性も秘めています。不動産もリスクはありますが、短期間で価値が下落することはありません。

株や不動産に手を出すことに抵抗のある人もいるでしょうが、資産を分散してリスクを回避する手だてを考えておくのは重要なことです。

1,000万円以上あったらペイオフに注意

ペイオフとは、金融機関が経営破綻した場合に預金が保護される制度のことです。しかし、利息のつく普通預金や定期預金は1,000万円までしか保護されません。

家族の名前などで別の口座を作っていても、名義貸しだと判断されてしまうと保護の対象にならない場合もあります。同じ銀行の別の支店で口座を作ったとしても、名寄せされてしまうでしょう。普通預金や定期預金で預け入れる総額が1,000万円を超えるようなら、預金が保護されないこともあり得ることを頭に入れておきましょう。

定期預金の引き出しに関するよくある質問

定期預金の引き出しに関するよくある質問を紹介します。

定期預金の引き出しは支店窓口以外にATMからもできますか?

定期預金の引き出しは、一部の金融機関で個人契約の総合口座に限定されますが、ATMからも行えます。 また、ATMの場合は解約予約にしか対応していない金融機関もあります。 自分の金融機関が「ATMでの定期預金引き出しに対応しているか」、対応している場合は「自分が希望する方法での解約が可能か」を確認してください。 もし、対応していなければ、支店窓口を活用しましょう。

定期預金の引き出しはいくらまで可能ですか?

一般的に定期預金残高の90%(上限は200万円)までお金を引き出せます。 例えば、200万円を定期預金として組んでいた場合。最大180万円まで引き出せます。 ただし、全ての金融機関が同じ上限を設定しているとは限りません。必ず事前に自分が利用する金融機関に確認してみてください。

日本の定期預金と外貨預金のW使いが賢い!

リスクを分散するためのおすすめとしては、外貨預金の活用です。外貨預金は定期預金よりリスクはあるものの金利は高く、株などにくらべればリスクは低いといえます。ほとんどの外貨は日本の金利よりも高い傾向にあるので、利息が期待できます。為替レートの変動に合わせて有利なタイミングで引き出せば、その分の利益も得られます。

どの通貨を選べばいいか迷ったときには、外貨預金に詳しいネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)にご相談ください。資産運用のニーズにあった通貨をご紹介します。

\定期預金よりも確実!?手残りを増やす方法とは?/

まとめ:定期預金の引き出しは手間がかかることを把握しておこう

定期預金の引き出しには、本人でも代理人でもさまざまな必要書類が求められるため、容易ではありません。

また、資産をどう運用したいかによって、定期預金の引き出しのタイミングは変わってくるでしょう。将来への備えなのか、ある時期に使う予定の資金なのかで大きく異なります。ある程度まとまった資産がある場合は、預け先を分散させることも賢い選択です。リスク回避という側面もありますが、一部を外貨預金などに回すことで高い収益も期待できます。

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)は、資産運用のプロ集団です。金融商品の勧誘ではなく、資産をどう守って運用していけばよいか具体的な提案をいたします。ぜひお気軽にご相談ください。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用