![]() 2020年8月5日

2020年8月5日![]() 2025年4月23日資産運用

2025年4月23日資産運用

定期預金の金利を確認!推移の状況は?今後資産運用で活用できるか解説

定期預金による資産運用を検討しているけれど、投資する価値が本当にあるのか判断が難しいと感じている方もいるのではないでしょうか。定期預金の今後の動向についてはこれまでの歴史とその背景を知ることである程度予測を立てることができます。

この記事では定期預金の金利推移と背景に加え、これからの定期預金を制する方法もまとめて解説します。ぜひ資産運用にお役立てください。

目次

定期預金の金利の水準は低い

近年、定期預金の金利は非常に低い水準で推移しています。まずは、日本が低金利時代に突入してしまった経緯と実際の金利の推移を確認しましょう。

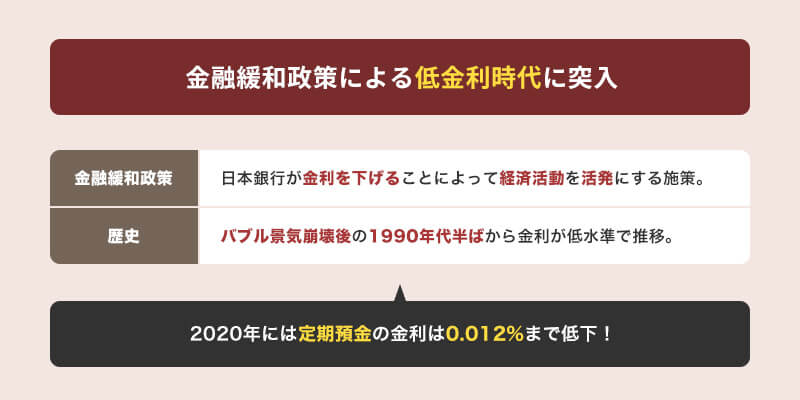

低金利時代に突入している

日本は「低金利時代」に突入して久しいといわれています。バブル景気崩壊後の1990年代半ばから約25年もの長期にわたり、金利が低水準で推移しているのが現実です。

これには日本銀行が不景気を解消するために行っている金融緩和政策が関係しています。金融緩和政策とは日本銀行が金利を下げることによって民間の銀行を経由して企業や個人がお金を借りやすい状況をつくり、経済活動を活発にする施策です。

現在まで金融緩和は続き、2020年には定期預金の金利は0.012%まで下がりました。この場合100万円預けたとしても1年間で得られる金利はわずか120円(税引前)です。

普通預金と定期預金の金利の推移

| 普通預金金利(%) | 定期預金金利(%) | |

|---|---|---|

| 2000年 | 0.10 | 0.22 |

| 2001年 | 0.02 | 0.08 |

| 2002年 | 0.003 | 0.0057 |

| 2003年 | 0.001 | 0.053 |

| 2004年 | 0.001 | 0.052 |

| 2005年 | 0.001 | 0.051 |

| 2006年 | 0.099 | 0.243 |

| 2007年 | 0.198 | 0.333 |

| 2008年 | 0.057 | 0.259 |

| 2009年 | 0.039 | 0.153 |

| 2010年 | 0.020 | 0.062 |

| 2011年 | 0.020 | 0.049 |

| 2012年 | 0.020 | 0.038 |

| 2013年 | 0.020 | 0.037 |

| 2014年 | 0.020 | 0.037 |

| 2015年 | 0.020 | 0.036 |

| 2016年 | 0.001 | 0.020 |

| 2017年 | 0.001 | 0.016 |

| 2018年 | 0.001 | 0.016 |

| 2019年 | 0.001 | 0.015 |

普通預金と定期預金の金利は2000年以降も下がり続けています。定期預金は2000年時点で0.22%だった金利が2001年時点で0.08%に低下、その後も少しずつ下降し、2005年には0.051%を記録します。

その後、一時2000年時点の金利を上回ったものの長くは続かず、2011年には0.049%と2005年時点の0.051%も下回る低金利となりました。2017年には0.016%まで低下し、2019年は0.015%とさらに低水準で推移しています。

普通預金の金利は2000年時点で0.10%と、定期預金の半分程度にとどまっていました。しかし、その後の下落幅は定期預金より大きく、2016年以降は0.001%という超低金利状態に陥ったまま推移しています。

保有資産のさらなる向上を望まれる方に、資産運用・税金対策に特化した個人専門のコンサルファームが正しい節税方法をお伝えしています。税務効果も考慮した資産運用について気になる方は、ぜひ一度ネイチャーグループへご相談ください。

\【期間限定】今だけAmazonギフトカードプレゼント!/

定期預金や普通預金の金利の推移を見てみよう

定期預金や普通預金の金利推移の背景には、さまざまな経済状況があります。高度経済成長やバブル景気の影響など、日本の経済状況と金利は切っても切れない関係です。

金利が現在のように推移してきた理由を解説しますので、ぜひ覚えておいてください。資産運用を検討している方にとっては、知っておくべき重要な知識のひとつでしょう。

昭和30年頃からの高度経済成長で金利が上昇

敗戦で不況に陥った日本の経済は、1950年に勃発した朝鮮戦争による特需で息を吹き返します。物資を効率的に生産するための設備投資が進んだことなどから、1955年には高度経済成長に突入、経済規模は飛躍的に拡大し続けたのです。

さらなる設備投資や技術革新を追求する日本企業の多くが金融機関からこぞって融資を受け始めたため、金融機関は多額の融資資金が必要となりました。金融機関が融資のためにたくさんのお金を抱え込むと、市場に出回るお金が不足するので、融資を受ける際の金利が上昇していきます。

金融機関が融資の財源としているのは顧客が預けたお金なので、融資のための金利の上昇にともなって預金金利も上昇しました。

10%を超える高金利も存在した

高度経済成長の影響で、郵便貯金の定期預金の金利は一時期10%を超える高金利になりました。2020年5月時点のゆうちょ銀行の定額貯金金利0.002%と比較すると、とてつもない高さの利率だったことがわかります。

当時の日本の実質経済成長率は年平均10%ほどに達しており、東京オリンピックの経済効果などもあって金融業界は活性化しました。1973年12月~1975年4月には公定歩合が年9%の戦後最高水準をマークし、これと連動する預金金利も上昇したのです。

オイルショックの影響で1973年の消費者物価指数は11.7%、1974年は23.2%上昇とインフレ状態にあったため、高金利がそこまで注目されることはありませんでした。しかし、高度経済成長を象徴する10%もの預金金利は確かに存在していたのです。

バブル経済期の公定歩合の引き下げ

高度経済成長が収束した後も日本経済は安定成長が続きましたが、バブル経済期には公定歩合が引き下げとなります。一体、どのような背景があったのでしょうか。

1980年代の経済成長率は平均5%ほどに落ち着いたものの、自動車などの輸出が大幅に増えたことで膨大な貿易黒字を生み続けていました。その結果、深刻化したのが欧米との貿易摩擦です。1985年には、為替レートの安定化を図り、アメリカが抱える多額の貿易赤字の原因となったドル高の是正を目的としたプラザ合意の締結に至りました。

プラザ合意に基づき、日本銀行はドル安になるよう外国為替市場に介入します。ところが、今度は急速な円高の進行で輸出が減少し始め、国内景気が低迷することになったのです。日本銀行は設備投資や住宅投資を促すため、プラザ合意前は5%だった公定歩合を1987年には過去最低の2.5%まで引き下げました。

バブル経済期の公定歩合の引き上げ

不況脱出のためいったん引き下げとなった公定歩合ですが、その影響で景気が過熱し、バブル経済期には再び上昇するに至りました。

プラザ合意後の低金利政策や金融調整により、市場にはお金が余り始めます。余剰資金で資産形成を図る人が増え、不動産や株式への投資が爆発的に拡大しました。この結果、これらの時価総額は経済成長のペースを超えて急騰し、実体経済からかけ離れていったのです。

行き過ぎた投資を抑制しようと、日本銀行は対策を講じます。それが公定歩合の引き上げでした。1989年時点で2.5%だった公定歩合は、1990年に6.0%までアップします。

バブル崩壊に伴う金利の引き下げ

結局、バブル経済期は長続きしませんでした。崩壊後は金融緩和の流れで公定歩合が下がるとともに、金利も下降していきます。

土地高騰による地上げなどの社会問題や過剰な信用取引が災いし、投資の動きが止まったバブル経済は崩壊を迎えました。政府による不動産向け融資の規制、いわゆる総量規制も引き金となり、地価や株価は長期にわたる低迷期に陥ります。

金融機関の破綻なども頻繁に起こり、日本銀行は公定歩合の引き下げを重ねます。1995年9月にはついに1%を割り込み、0.5%と史上最低になりました。公定歩合の推移にあわせ、金利も下がり続けたのです。

平成は金融機関のサービス展開がメインとなった

経済低迷が深刻化する中、金融市場では立て直しの動きが活発化します。さまざまな金融緩和政策に基づき、金融機関の業務はサービス展開がメインとなりました。金融市場の現状を把握することは、資産運用においても役立つでしょう。そこで、金融自由化がもたらした影響について解説します。

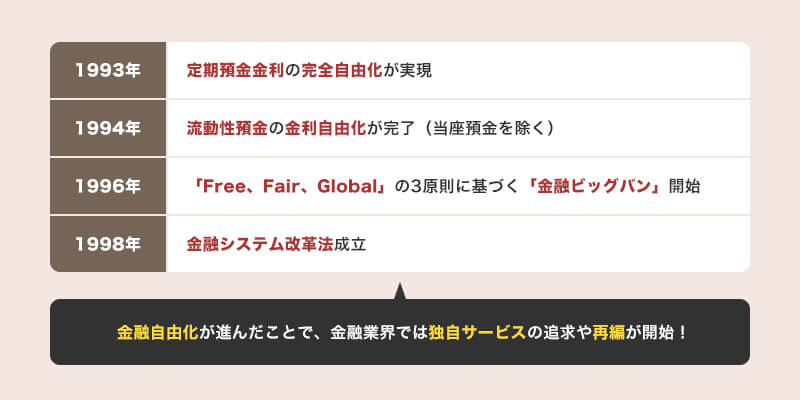

預金金利や各種手数料の自由化

1993年に定期預金金利の完全自由化が実現し、1994年には当座預金を除くすべての流動性預金の金利も自由化が完了しました。1996年には「Free、Fair、Global」の3原則に基づく大規模な金融制度改革の「金融ビッグバン」が始まります。

1998年には各種の改革を束ねた金融システム改革法が成立し、銀行窓口でも投資信託を購入できるようになるなど、金融の業態を超えた自由化と規制緩和が進みました。振込手数料やATMの利用手数料などの自由化も、金融ビッグバンによるものです。

金融自由化が進んだことで、金融業界では新たな競争も始まりました。多くの金融機関は独自サービスの追求に力を入れるようになり、経営体力の向上を狙った再編も進んだのです。インターネットバンキングやメガバンクが誕生した背景にも、金融自由化による規制緩和がありました。

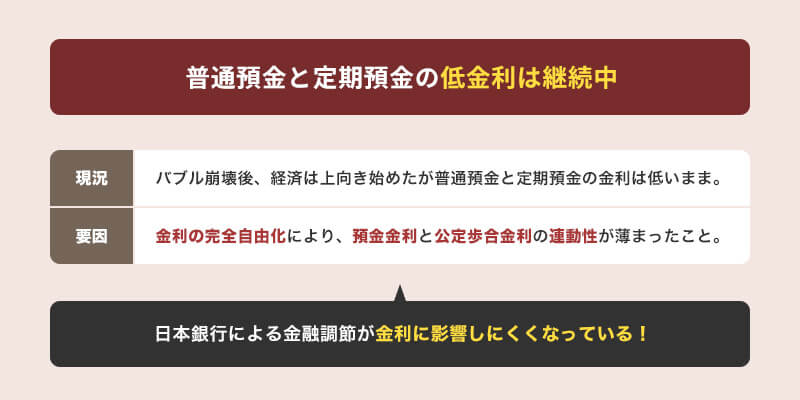

普通預金と定期預金の金利は下がったまま

バブル経済崩壊後のさまざまな経済対策によって経済は徐々に上向き始めましたが、普通預金と定期預金の金利は相変わらず低い水準のままです。

その要因として、金利の完全自由化が実現した結果、預金金利と公定歩合(2006年の名称変更後は基準割引率および基準貸付利率といいます)の連動性が薄まったことが挙げられます。

つまり、日本銀行が金利の上げ下げや公開市場操作などによる金融調節をしても、金利に影響しにくくなっているということです。個人消費の活発化や給与アップを含め、本格的な景気回復の軌道が見えてこない限り、金利は低い状況が続くでしょう。

景気が回復すれば定期預金の金利の上昇も期待できるか?

「超」がつくほどの低金利が続いている中、仮に景気が回復し始めたとしても、預金金利への反映はすぐに望めないでしょう。その理由と、これから活路を見出すべき投資術について解説します。

セミナーなどを活用し、しっかりと知識を付けておけば、資産運用で損をするリスクを軽減できます。

現状では資産運用には向かない

金利が低い定期預金は資産運用に向かないでしょう。2019年時点の定期預金金利は0.015%なので、仮に100万円を預けたとしても1年後に受け取れる利息はわずか150円です。そこから税金を差し引けば、手元に残る利息は121円となります。

定期預金による利益は利息のみで、3年間継続したとしても利益はごくわずかといえます。現行水準の利率では、資産を増やすという目的を果たすのは難しいでしょう。

定期預金は分散投資で活路を見出す

低金利時代の定期預金は、分散投資がおすすめです。定期預金への投資は、元本割れを起こすことがありません。さらに分散投資を行えば、定期預金のメリットを最大限受けることができます。

分散投資は受け取れる利息が減ってしまうリスクを最小限に抑えることも、いざ金利が上がった際に効率よく利益を得られる仕組みをつくることも可能です。低金利時代でも活路を見出せるでしょう。

資産運用はセミナーで勉強しよう!

資産運用のための勉強なら、セミナーを活用することをおすすめします。投資初心者や勉強に多くの時間をさくことのできない方にとって、専門的な内容を理解するのは難しいかもしれません。そのような場合は、プロの力を借りて効率よく学びましょう。

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)のセミナーは、オンラインで学べる無料ウェブセミナーです。週に3回開催し、内容も30分程度に凝縮していますので、多忙の方もご参加いただきやすくなっています。

定期預金よりも金利が高くおすすめの資産運用ならネイチャーグループ

「定期預金だと金利が低いから資産運用をしたい」「金利が高くおすすめの投資があれば始めたい」と考えていましたら、ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)にご相談ください。

ネイチャーグループは、資産運用と税務の両軸に長けた専門のコンサルファームです。さまざまな選択肢のある中で、お客様の目的や目標金額はもちろん、税務効果も踏まえて最適な資産運用のご提案をいたします。

ネイチャーグループなら、コスト削減と資産運用を同時に叶えられますので、ぜひお気軽にご相談ください。

\定期預金よりも確実!?手残りを増やす方法とは?/

まとめ

バブル経済の崩壊から25年以上にわたって定期預金の金利は低く、資産運用に活用するのは難しい状態です。低金利時代に定期預金を賢く利用していくには、分散投資で利益を最大化しなければなりません。効率のよい資産運用をするためにはセミナーへの参加がおすすめです。

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)では、オンラインで無料のセミナーを開催しています。金融のプロが資産運用のコツをわかりやすく伝授しますので、ぜひお気軽にお申し込みください。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用