![]() 2024年4月12日

2024年4月12日![]() 2024年4月18日投資資産運用

2024年4月18日投資資産運用

新NISAの資産運用シミュレーション!いくらになる?何年かかる?を網羅解説

「2023年から注目を集めていた新NISAで収益のシミュレーションがしたい」

「結局、旧NISAよりも新NISAはどれだけメリットがあるのか」

2024年1月から新NISAがスタートし、制度の内容が変わったことで頭を悩ませているのではないでしょうか。旧NISAよりも進化したポイントがいくつか挙げられており、今始めるべきなのか気になるでしょう。

では、実際に新NISAで運用したらどれくらいの金額がつみたてられるのでしょうか。

そこで本記事では、新NISAで運用した時につみたてられる資金を投資金額・目標金額・利回り別にシミュレーションして紹介します。事前におさえておきたい基礎知識から運用する上で大切な3つのポイントなど実用的な知識までお伝えします。

これから新NISAを始めてみたいけど不安がある方は、ぜひ参考にしてみてください。

目次

新NISAのシミュレーション前に知っておきたい基礎知識

まず、新NISAのシミュレーション前に知っておきたい基礎知識を紹介します。

新NISAと旧NISAの違い

大前提として、新NISAと旧NISAが一体どう違うのか理解しておくことが大切です。

それぞれの違いについては、以下にまとめました。

|

項目 |

一般NISA→成長投資枠 |

つみたてNISA→つみたて投資枠 |

|---|---|---|

|

非課税投資枠 |

120万円/年→240万円/年 |

40万円/年→120万円/年 |

|

非課税期間 |

最長5年→無期限 |

最長20年→無期限 |

|

生涯非課税限度額 |

最大600万円→1,200万円 |

最大800万円→成長投資枠と合算で1,800万円以内 |

|

口座開設期間 |

2023年→恒久化 |

2023年→恒久化 |

この他にも、新NISAでは一部の投資信託や上場株式が銘柄から削除された、非課税限度額が再利用可能になったなどの変更点があります。

旧NISAに比べ、より長期的に資産運用できるように変更されたと覚えておきましょう。

単利・複利の計算方法

新NISAのシミュレーションを行う際に、単利と複利という言葉が出てきます。それぞれの式は以下の通りです。

|

計算の種類 |

計算式 |

|---|---|

|

単利 |

元本×金利 |

|

複利 |

(元本+利息)×金利 |

そもそも複利とは、運用して得られた利益を上乗せして再投資する仕組みのこと。例えば、年利10%で毎月10万円を運用できた場合、毎月1万円ずつ増えていきますが、増えた1万円分も含めて再投資することを意味します。

|

運用期間 |

投資金額 |

利益 |

|---|---|---|

|

1ヶ月 |

10万円 |

|

|

2ヶ月 |

11万円 |

+1万円 |

|

3ヶ月 |

12万円 |

+1万円 |

|

4ヶ月 |

13万円 |

+1万円 |

単利は単純で計算しやすく、複利はより正しい金額に近いシミュレーションができます。実際運用する際には、配当がつき複利での運用になるため、シミュレーションも複利での計算をおすすめします。

シミュレーションをする時の前提条件

新NISAでより正確なシミュレーションを実施するには、前提としてどのような条件で運用するのかを明確にしておくことが大切です。

- 毎月どれくらいの投資金額を運用できるのか?

- どれくらいの期間で運用を検討しているのか?

- 目標金額はいくらなのか?

- 平均として利回りは何%になるのか?

理想的な条件で算出するのではなく、現実的な視点を持ってシミュレーションすることで、より正確な結果を得られます。

新NISAのシミュレーション|投資金額別

それでは、新NISAでの運用資金が毎月1万円から30万円の場合における想定の成果を見ていきましょう。

なお、本記事のシミュレーション結果は手数料・税金は含まず、千円未満を切り上げている点にご注意ください。計算は複利計算で行っています。

毎月1万円の投資シミュレーション

毎月1万円でも、利回り7%で効果的に運用できたと仮定すると、30年後には1,000万円を超えます。

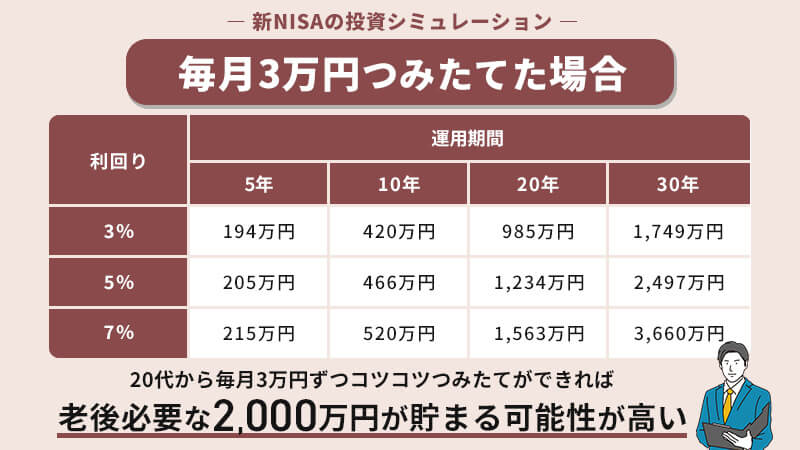

毎月3万円の投資シミュレーション

毎月3万円のつみたてができれば、老後に必要と言われる2,000万円を用意できるケースが多くなります。

20代からコツコツとつみたてていけば、大きな金額になるでしょう。

毎月5万円の投資シミュレーション

毎月5万円になると、仮に利回りが3%であったとしても、長期的に運用していけば1,000万円が現実的なものになります。

毎月10万円の投資シミュレーション

毎月10万円のつみたては、一般的に見ると決して容易ではありません。

しかしながら、継続的につみたてて行くと1億円も視野に入るため、非常に効果の高い投資になります。

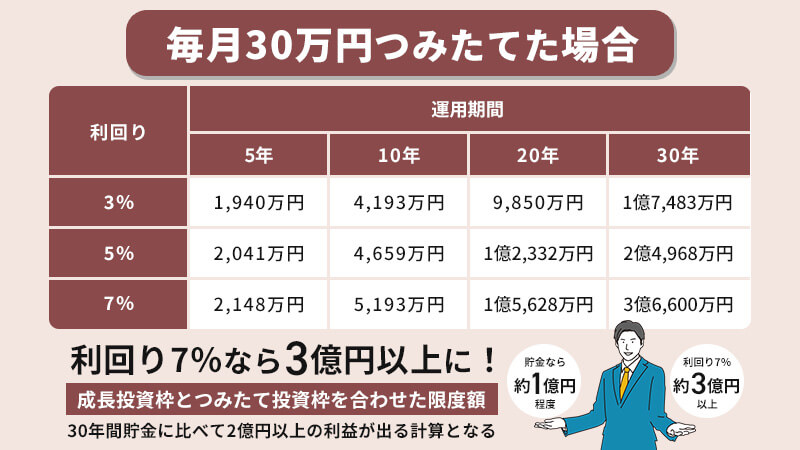

毎月30万円(限度額)の投資シミュレーション

利回り7%であれば、最大で3億円を超える金額になります。利回りなしで30年間貯金したとすると1億800万円になりますので、2億円以上得をする計算です。

新NISAのシミュレーション|目標金額別

新NISAを活用するにあたって、誰しも「この金額までは目指したい」という目標があるでしょう。ここからは、目標とする金額を達成するためのシミュレーションを実施しました。

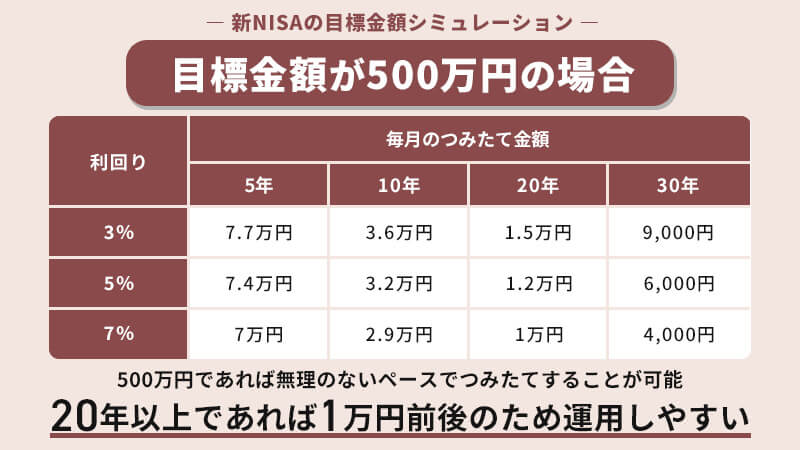

目標金額500万円のシミュレーション

500万円であれば、10年間の投資期間でも無理なくつみたてが可能です。20年以上であれば1万円前後の投資額で済むためさらに運用しやすくなります。

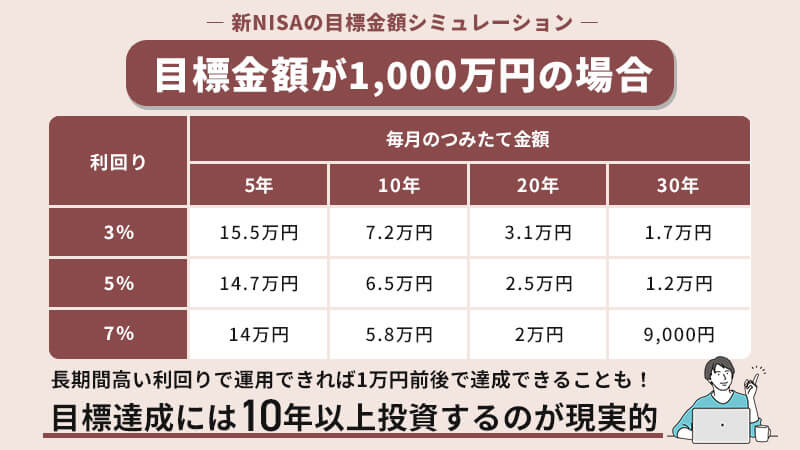

目標金額1,000万円のシミュレーション

1,000万円の目標を達成するための投資期間は、10年以上が現実的なラインです。高い利回りかつ長い期間を想定すれば、毎月1万円以下でのつみたてでも1,000万円に届くかもしれません。

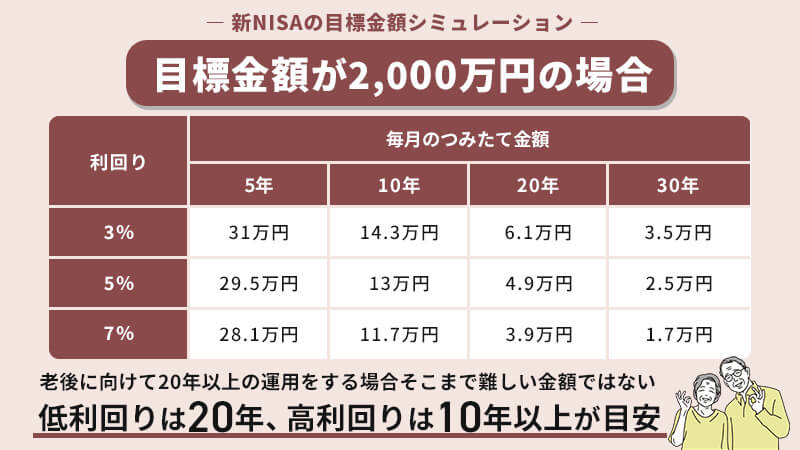

目標金額2,000万円のシミュレーション

2,000万円をゴールとした場合、低い利回りなら20年から、高い利回りなら10年以上が達成できる投資期間となるでしょう。

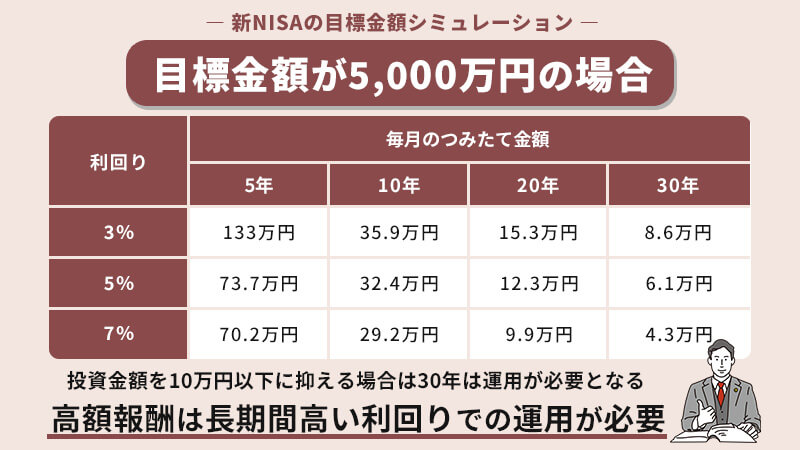

目標金額5,000万円のシミュレーション

5,000万円ほどの高額目標だと、長期間かつ高い利回りでの運用が求められます。毎月の金額を10万円以下に抑える場合は30年ほどの期間が必要です。

新NISAのシミュレーション|利回り別

ここからは、利回り別にシミュレーションを行っていきましょう。

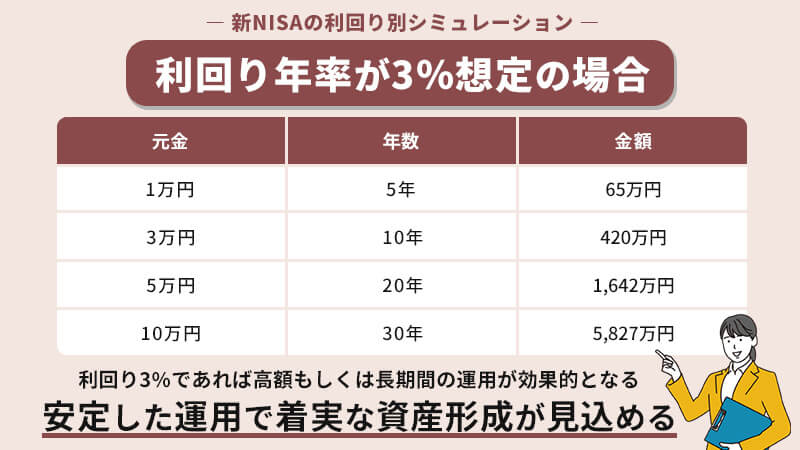

利回り年率3%想定のシミュレーション

利回り3%であれば、高額もしくは年数が長い方が効果的な運用になります。

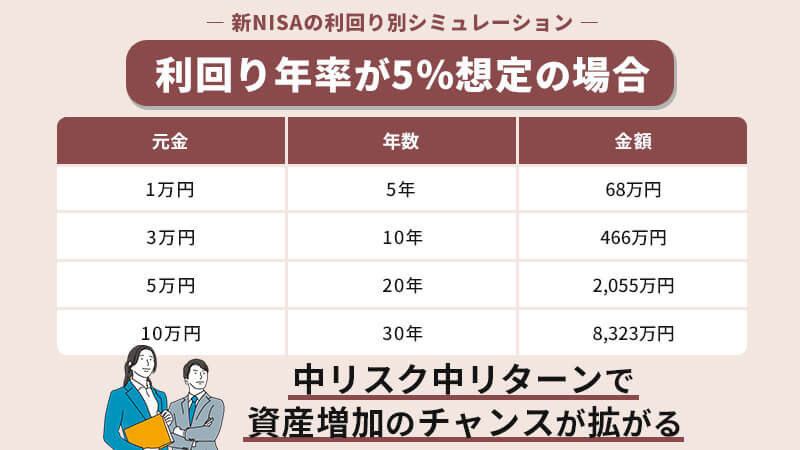

利回り年率5%想定のシミュレーション

利回り5%はやや恩恵が大きく、長い期間運用すれば1,000万円を超える金額を受け取れるケースが多くあります。

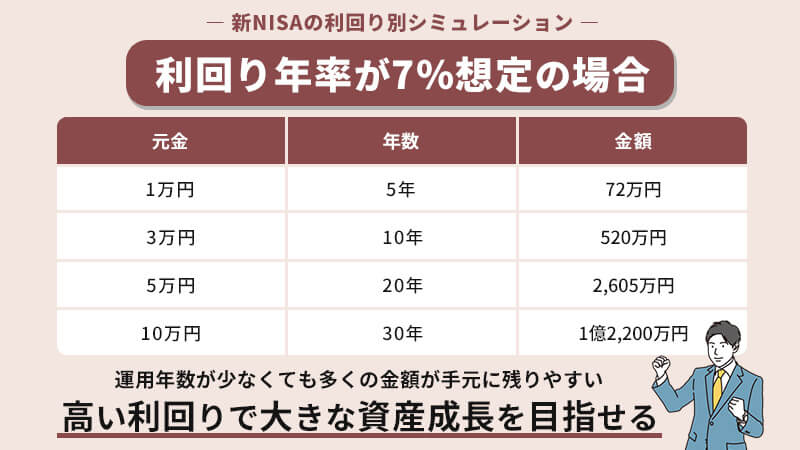

利回り年率7%想定のシミュレーション

利回りが7%まで高くなると、年数が少なくとも多くの金額が手元に残ります。

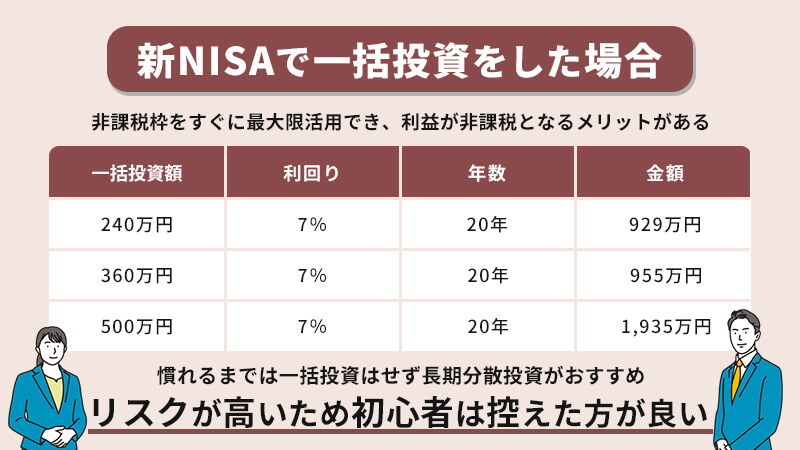

新NISAで一括投資したときのシミュレーション

ただし、一括投資はリスクが高いため初心者の方にはおすすめしません。慣れないうちは長期分散投資がおすすめです。

新NISAでシミュレーションをもとに運用するときのポイント3つ

新NISAでのシミュレーションを終えたら、3つのことに注意しながら運用していきましょう。

- シミュレーション通りになるとは限らない

- 長期分散投資を意識する

- 実現可能な金額を目標にする

1.シミュレーション通りになるとは限らない

抑えておいて欲しいポイントとして、まず必ずしもシミュレーション通りになるとは限りません。

シミュレーションはあくまでも机上の空論であり、目安になります。

実際には、会社の経営状況や手数料、投資先の相場によって、得られる利回りや金額が左右されることを念頭に運用しましょう。

しかし、シミュレーションにも全く意味がないわけではありません。事前にシミュレーションをしておくことで、許容できるズレなのかの判断ができるため、概算してから運用を始めることをおすすめします。

2.長期分散投資を意識する

新NISAは、長期的な投資を前提とした投資方法です。

1日単位で売買して一気に利益を得ようとするのではなく、長期的に運用して少しずつ利益を出すものと理解しておいてください。

投資の世界には、ドルコスト平均法と呼ばれる手法があり、価格が変動するものを一定金額での定期的な購入がベターとされています。

また、リスクを回避するために分散投資も重要です。たとえ1箇所の株価が暴落しても運用を続けられるように、複数の銘柄を購入しておくことをおすすめします。

3.実現可能な金額を目標にする

実際に運用する際は、実現可能な金額を目標にしましょう。

シミュレーションでは、ついつい大きな金額を目指しがちですが、運用のノウハウがない状態で大きな金額を目指すのは危険です。

まずは小さな目標を立てて、その目標を達成したら次の目標へと、段階的に進めていきましょう。

一気に投資して一気にリターンを得ようとするのは、初心者にありがちな失敗です。

新NISAで達成したい金額をシミュレーションするなら専門家に相談がおすすめ

新NISAでのシミュレーションは、概算であればインターネット上でできます。しかし、実際に行う際には利回りや株価などに影響され金額が変動することがほとんどです。

達成したい金額が明確で、現実的なシミュレーションを行いたい場合は専門家に相談しましょう。

税金分野だけでなく、資産運用にも強い専門家に相談できれば、初心者が陥りがちなポイントや上手な運用方法などのアドバイスがもらえます。専門家を調べる際は、資産運用(特に株式分野)に強い専門家であるかを注意しながら選択しましょう。

新NISAなどの資産運用を始めるならネイチャーグループ

新NISAをはじめとした、資産運用をこれから始めたい方はネイチャーグループにご相談ください。ネイチャーグループは資産運用分野や税金分野で多くのご相談をいただいております。

新NISAはもちろん不動産投資や太陽光発電投資など、多岐に渡りモデルケースをご用意しております。

あなたに合う投資方法をご案内させていただきますので、「投資を始めたいけれど何から手をつければいいかわからない」という方もお気軽にご相談ください。

また、ネイチャーグループは資産運用だけでなく税金のプロフェッショナルでもあります。

資産運用で増えた資産を、上手に節税し手元に多くの金額を残すコツもお伝えできますので、ぜひご相談ください。

まとめ:新NISAをシミュレーションして再現性の高い投資をしよう

新NISAで再現性の高い投資をするためには、制度の理解とシミュレーションが大切です。

新NISAは、旧NISAからさらに長期的な運用が可能になり、非課税投資枠も増えたことから上手に運用すれば高い利益をもたらしてくれる運用方法です。

シミュレーションの際には複利での計算を心がけ、必ず前提条件を確認した上で行ってください。また、インターネット上のシミュレーションは概算であり、より詳細な金額を出したい場合は専門家への相談をおすすめします。

専門家を選ぶ場合は、税金分野だけでなく、資産運用のノウハウを持っている専門家を選ぶよう心がけましょう。

また、手数料や税金により金額が左右されるためシミュレーション通りになるとは限りません。万が一の時にも備えて、長期分散投資を意識し、実現可能な金額を目標に少しずつ運用していくことが重要です。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用