![]() 2021年3月26日

2021年3月26日![]() 2021年12月20日相続・事業承継税務

2021年12月20日相続・事業承継税務

遺産分割の手続き方法や種類は?相続税の扱いも解説!

相続が発生した際、家族や親族など各相続人で「遺産分割」の手続きを進めます。トラブルを避けるためにもスムーズに完了させたいものですが、具体的な規定や流れを知らない方もいるのではないでしょうか。

そこでこの記事では、遺産分割時の手続き内容から税金の取り扱いまで徹底的に解説します。相続税納税の期限や、特例に関する理解も重要です。2020年には新制度も開始されたため、併せてチェックしておきましょう。

目次

遺産分割:必要となる手続き

遺産分割の際には、相続人同士で話し合って詳細を決定します。合意が得られない場合は調停や裁判といった手続きも必要になるため、状況に応じて対応できるようポイントを押さえておきましょう。各手続きの概要を解説します。

遺産分割の話し合いの場である「遺産分割協議」

被相続人から承継される遺産の分割内容を決めるため、各相続人で話し合うのが「遺産分割協議」です。以下のようなケースでは、遺産分割協議が必要となります。

・被相続人が遺言書を残していない

・遺言書はあるが、一部の財産の分割方法しか指定していない

・遺言書はあるが、相続人が内容に納得していない

協議で決定するのは相続の対象と内容です。相続人全員が集う必要はなく、電話やメールで話し合うこともできます。ただし「特定の相続人にのみ伝えない」「合意を確認せず進める」といった選択はできません。

家庭裁判所で解決する「遺産分割調停」

相続人の間で協議がまとまらなかった場合、家庭裁判所に「遺産分割調停」を申立てます。具体的な手続き内容は以下の通りです。

・各相続人の事情を確認

・事情確認に必要であれば、資料などを提出

・各相続人が希望する分割方法を聴取

・分配比率などの希望を確認

調停委員という第三者が介入することで、客観的な解決を目指せる方法といえるでしょう。

調停では解決しなかった場合の「遺産分割審判」

遺産分割調停でも合意できない場合は、「遺産分割審判」に移行します。特別な申立ては必要なく、遺産分割調停の後、自動的に開始される仕組みです。

・当事者による陳述

・当事者が自身の主張を裏付ける書類(主張書面)の提出

・合意できない場合、裁判所が独自に分割内容を決める

上記の流れで、遺産分割の詳細が確定します。調停の際に審判の申立ても可能ですが、話し合いでの解決を促されるケースが一般的です。

遺産分割:分割方法の種類

現物を分ける、お金に換えるなど、遺産の分割方法には複数の種類があります。ただし、選んだ分割方法によってはトラブルのリスクが高まる可能性もあるので注意が必要です。トラブルを未然に防ぐためにも、相続の対象を明確にした上で、適切な選択肢を見極めることが大切です。4種類の分割方法を詳しく解説します。

遺産をそのまま分ける「現物分割」

現金や車などの対象を問わず、現物のまま分配する方法が「現物分割」です。手続きが簡単であることが特徴ですが、以下の点も把握しておきましょう。

| メリット | デメリット |

|---|---|

| ・分配の際に計算が不要 ・所有権が明確(処分しやすい) |

・公平性に欠ける場合がある |

財産の種類によって価値が異なるため、公平に分けにくいデメリットがあります。財産が多い場合や、財産ごとの価値の差異が小さい場合などに有用な方法です。

相続財産を売却する「換価分割」

現物分割で不公平な相続となる場合、「換価分割」によって解決できることもあります。遺産を現金化した上で、適切な割合で分割する方法です。

| メリット | デメリット |

|---|---|

| ・現金を分割するため、不公平になりにくい ・資金を用意する必要がない |

・売買取引の手間がかかる ・相続財産が減少する可能性がある |

相続人による費用負担が不要というメリットがある一方、安く買いたたかれて相続財産が減少する可能性があることはデメリットといえます。また、不動産などの売却先を決める作業が負担に感じるケースもあるかもしれません。

財産取得の代償を自己の財産を交付することで精算する「代償分割」

1人が相続財産を現物で取得し、他の相続人は代償として現金などを受け取る方法が「代償分割」です。兄弟2人による不動産の相続を想定した場合、「弟が不動産を相続し、評価額の半分を兄に支払う」といったかたちで分割します。

| メリット | デメリット |

|---|---|

| ・現金で調整できる | ・代償を支払うための資金が必要 ・評価額に納得できない可能性もある |

現物で取得する相続人に資金力があり、評価方法に不満が出なければスムーズに手続きを進められるでしょう。

財産を共有する「共有分割」

法律で定められた相続分で遺産を共有する方法が「共有分割」です。公平な分割ができるというメリットがありますが、後でトラブルに発展するリスクも想定しておいたほうがよいでしょう。

| メリット | デメリット |

|---|---|

| ・共有状態にすることで不公平感を解消できる ・結論を留保できる |

・管理や売却を独断できない ・共有持分権者が死亡すると、共有持分はさらに細分化される |

共有持分権者の1人が死亡すると、配偶者や子に相続されます。共有持分が細分化されることによって手続きが複雑になることも予想されるため、共有分割を選ぶ際は慎重な判断が好ましいといえるでしょう。

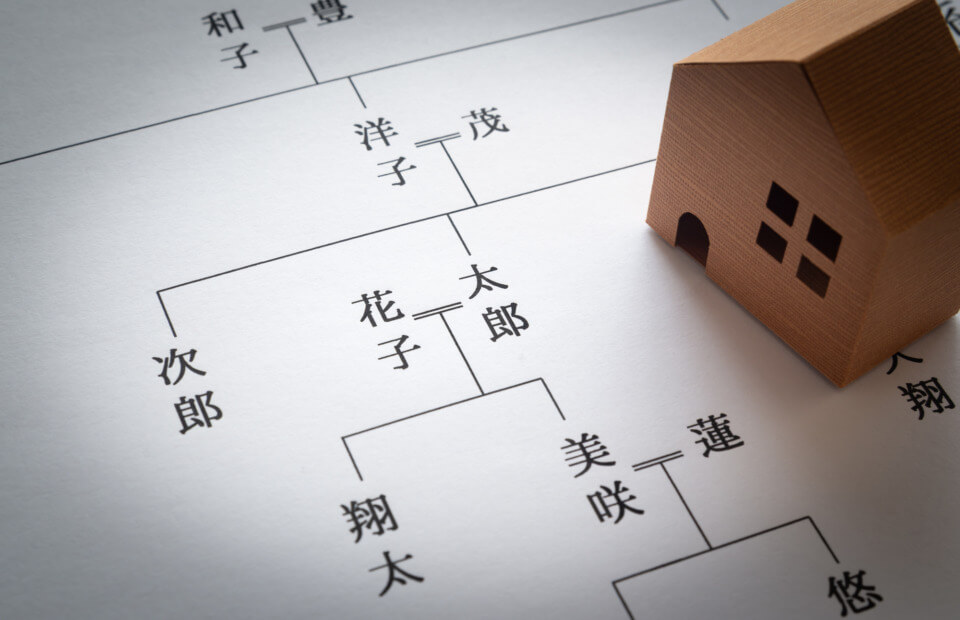

遺産分割協議に参加する人の範囲

遺産分割協議は対面の必要はないものの、相続人全員が参加します。法定相続人以外の相続人が参加することもあるため、知識を深めておきましょう。例えば、遺言によって包括遺贈を受けた人も相続人に該当します。想定される3つのパターンについて、協議に参加する人の条件や規定を解説します。

被相続人の配偶者や子といった「法定相続人」

遺言の有無にかかわらず、法律上原則的な相続人として決められているのが「法定相続人」です。亡くなった方(被相続人)との関係性によって優先順位があります。

| 第1順位 | 被相続人の子(死亡している場合は、子の直系卑属) |

|---|---|

| 第2順位 | 被相続人の直系尊属(親や祖父母など) |

| 第3順位 | 被相続人の兄弟姉妹(死亡している場合は、その子) |

被相続人が結婚している場合、最優先されるのは配偶者です。婚姻関係にある方は常に相続人となる点を理解しておきましょう。被相続人に子がいないときは第2順位の親や祖父母が相続人となり、子・親共に亡くなっているときは兄弟姉妹に移ります。

包括遺贈があった人

遺言で財産を譲ることを遺贈といい、「特定遺贈」と「包括遺贈」の2種類があります。受け継ぐ財産が明確な特定遺贈に対し、包括遺贈は割合のみの指定で財産の内容が個別に明らかになっていません。そのため、包括遺贈の受遺者(遺贈を受ける人)は、遺産分割協議への参加が必要です。

遺言書がある場合でも、遺贈方法によって対応が異なる点を理解しておきましょう。それぞれの特徴や具体例は以下です。

| 遺贈方法 | 特徴 | 具体例 |

|---|---|---|

| 特定遺贈 | 受け継ぐ財産の内容が明確 | 「所有する土地を孫の〇〇に遺贈する」(具体的な不動産の情報が記載されている) |

| 包括遺贈 | 財産の内容が明らかになっていない | 「一切の財産のうち半分を孫の〇〇に包括して遺贈する」 |

相続分の譲渡があった人

相続人が希望した場合、他者への相続分譲渡が可能です。このとき、譲渡を受けた人は「相続する権利」を引き継ぐことになります。具体的な相続内容が決定されたわけではないため、遺産分割協議に参加しましょう。

他の相続人が認識していない他者を指定した場合、協議が滞る可能性があります。「知らない人に相続させられない」といった理由で、同意が得られないケースも考えられるでしょう。譲渡する相手を決める際は、遺産分割協議でのトラブルを防ぐ対策ができていると安心です。

遺産分割をしないことによって起こりやすいトラブル

相続する遺産があり相続人も複数いる場合は、遺産分割を実行するのが適切といえます。遺産に関する手続きが滞ったり、悪用されたりといったリスクがあるためです。金銭的な負担が増大する可能性もあるため、なるべく早い段階で決定し手続きを進めたほうがよいでしょう。遺産分割をしない場合に想定されるトラブルを解説します。

相続の手続きが進まない

遺産分割しないまま放置すると、相続に関する手続きを進められません。具体的には、以下のようなトラブルが生じるので注意が必要です。

・被相続人の預貯金を払い戻せない

・不動産の名義を変更できない

・被相続人名義の不動産を売却できない

・別の相続が起こると、権利関係が複雑化する

特に不動産の取り扱いには注意が必要です。名義が被相続人のままでは、賃貸用に活用したり売却したりといったことも困難になります。また、不動産を所有し続ける場合、固定資産税が継続的に発生することも覚えておきましょう。

悪用される危険性がある

名義を被相続人から相続人に変更しなかった場合、第三者に悪用される可能性があります。誰かが知らない場所で権利者に成り済まし、売却など不本意な手続きが実行されるかもしれません。

不動産の登記に不備があると悪用されたときに権利を主張しにくいため、トラブルを解決できない危険性もあります。被相続人の財産を有効活用するためにも、遺産分割は重要といえるでしょう。

遺産分割:手続きの流れは?

実際に遺産分割を進める際は、遺言の確認や相続人の範囲決定なども必要です。手続きが複雑なこともあるため、具体的な流れを把握しておきましょう。スムーズに相続を進めるだけでなく、トラブルを避ける意味でも重要な知識です。遺言の確認から名義変更や売却まで、7つのステップに分けて詳しく解説します。

1.遺言書の有無を調査する

まずは、亡くなった方が親族に対して残した遺言の有無を確かめましょう。書面化し、遺言書として保管されるケースが一般的です。自宅などに保管されていた自筆証書遺言や秘密証書遺言は裁判所の検認が必要なため、手続きを進めましょう。

遺言がある場合は、相続人の遺産分割協議よりも遺言の内容を優先します。ただし、遺言書に不備があった場合は効力を発揮しません。存在の有無だけでなく、効力を有するかも判断が必要です。公正役場や銀行で保管されていることもあるため、複数の機関に問い合わせたほうがよいでしょう。

2.相続人の範囲の確定

遺言書の有無を確認した後は遺産を承継する相続人を確定します。家族が認識していない相続人が含まれる可能性もあるため、戸籍謄本を取得して詳しく調べましょう。被相続人の結婚・転籍の有無などによって取得する通数が異なります。

戸籍を確認しないまま遺産分割協議に進むと、協議の結果が無効になるかもしれません。相続人の範囲が適切に把握できなければ、対象者も協議に参加できないためです。全員の同意が必要となるため、相続人を明確にした上で次に進みましょう。

3.相続財産の確認と評価額の算定

遺産の全体を把握するために、相続財産を細かく確認します。土地から著作権まで幅広い項目があるため、以下を参考に対象となるものを押さえておきましょう。

| 相続財産 | 一例 |

|---|---|

| 不動産や不動産関係の権利 | ・店舗 ・居宅 ・農地 ・借地権 |

| 現金や有価証券 | ・預貯金 ・小切手 ・株券 ・貸付金 |

| 動産 | ・車 ・船舶 ・骨董品 ・貴金属 |

| その他 | ・著作権 ・ゴルフの会員権 ・損害賠償請求権 |

相続人にとってプラスになるものだけでなく、ローン契約などの借金も含まれます。被相続人が不動産や非上場の株式を保有していた場合、評価額の算定も必要です。内容を判別しやすい財産目録を作成しておきましょう。

4.遺産分割方法の協議の実施と決定

相続財産と相続人を確定した後は、相続人全員で遺産分割協議を実施します。遺産の数や価値、相続人の数などを考慮しながら、全員が納得できる決定ができるように心掛けましょう。このとき財産目録があると、検討を必要とする遺産も明確に把握できます。

また、寄与分や特別受益の有無も確認が必要です。認められる相続人がいる場合は考慮して取得割合を決定しましょう。

・寄与分:生前、被相続人に貢献した相続人に対し、取得できる財産が上乗せされること

・特別受益:被相続人から受けた援助や贈与といった特別な利益のこと

相続人が同じ場所に集えない場合は、別の方法を選んでも問題ありません。書面上でやり取りしたり、メールや電話で話し合ったりといった進め方も可能です。相続人が多い場合や話し合いが滞る場合は、調停・審判も視野に入れたほうがよいかもしれません。

5.遺産分割協議書の作成および署名・押印

相続人間の話し合いで決定した事項は、「遺産分割協議書」に反映します。記載項目に厳密なルールはありませんが、記入漏れがあると認められない可能性があるため、なるべく詳しく記入することが重要です。記入すべき事項は以下の通りです。。

・被相続人の名前

・被相続人の死亡日

・被相続人の本籍地と死亡時の住所

・各相続人の名前や被相続人との関係

・相続財産の詳細(不動産は登記簿の通りに記載する)

・相続財産の分割方法

・後に財産(債務も含む)が発覚した場合の取り扱いについて

・各相続人の名前と住所

・各相続人の押印(実印)

相続人が1人ずつ保管できるよう、全員分の原本を作成します。印鑑証明書の添付も必要です。

6.必要に応じた調停・裁判の実施

相続人の反対などで遺産分割が確定できない場合は、必要書類をそろえて遺産分割調停を申立てます。

・遺産分割調停申立書(相続人分の写しも必要)

・申立ての実情

・収入印紙

・被相続人の出生から死亡までが分かる書類(除籍謄本・改製原戸籍謄本など)

・相続人全員の戸籍謄本・住民票

・被相続人の住民票除票

例えば、不動産を相続する場合、登記事項証明書(登記簿謄本)や固定資産評価証明書の準備も必要です。書類の種類・数は、遺産の内容や相続人の人数によって異なります。

7.遺産の名義変更や遺産の売却などの手続き

遺産分割の内容に相続人全員が同意した後は、名義変更などの手続きが可能です。作成した遺産分割協議書の内容に従って、各相続人で必要な手続きを実施しましょう。代表的な手続き例は以下です。

・不動産の相続登記

・預金口座の払い戻し

・株式の名義変更

相続登記などは義務ではありませんが、トラブルを回避するためには重要といえます。また、将来の相続発生に伴い事態が複雑化することを防ぐためにも、速やかな手続きがおすすめです。

新制度「配偶者居住権」とは?

2020年4月1日、相続に関する新たな制度「配偶者居住権」が定められました。被相続人の配偶者が権利を取得すると、無償で居住を継続できる制度です。被相続人自ら配偶者居住権の遺贈も選択できます。遺言がない場合は、原則として遺産分割協議において相続人全員の合意が必要です。

以下は、親子2人が3,000万円の住居と預貯金4,000万円を相続する場合の例です。※配偶者と子の相続分は1/2ずつ

| 旧制度 | 新制度 | |

|---|---|---|

| 配偶者の相続分 | 住居(3,000万円)と預貯金500万円 | 配偶者住居権(1,500万円)と預貯金2,000万円 |

| 子どもの相続分 | 預貯金3,500万円 | 負担付き所有権(1,500万円)と預貯金2,000万円 |

配偶者は住居以外にも取得できる財産の割合が増えるため、金銭的・精神的負担を和らげやすい仕組みといえるでしょう。

遺産分割と相続税の課税

遺産分割の決定後は、必要に応じて相続税を納付します。申告と納税には期限が設けられているため、可能な限り早い段階から手続きできると安心です。税額を軽減できる規定や特例もあります。遺産分割だけでなく、相続税に関するルールも確認しておきましょう。4つの項目に分けて解説します。

相続税の申告および納税は10か月以内が期限となる

相続税の申告・納税期限は、死亡を認知した翌日から10か月以内です。遺産分割が長期にわたるケースもありますが、期限は決定の可否に左右されない点を把握しておきましょう。

10か月以内に遺産分割できない場合、相続税は法定相続分や包括遺贈の割合を基に計算されます。特例が適用されない可能性があるため、期限までに遺産分割したほうが負担も減らしやすいといえるでしょう。

配偶者の税額軽減がある

相続人の金銭的負担を減らすため、「配偶者の税額の軽減」が定められています。遺産分割や遺贈で取得した遺産額のうち、以下のいずれか多い金額までは課税されません。

・1億6,000万円

・配偶者の法定相続分相当額

ただし、遺産分割が決定していない場合は対象外です。期限に間に合わない場合は「申告期限後3年以内の分割見込書」を提出しましょう。期限から3年が経過するまでに分割できれば、該当の財産に対して軽減制度を利用することが可能です。なんらかの事情で対応できない場合、税務署長の承認により3年以降の適用が認められることもあります。

非上場株式など:相続税の納税猶予の特例がある

経営者の保有株式を後継者が相続する際は、一定の条件を満たすことで納税の猶予が可能です。ここでは、法人を対象とした制度の内容を紹介します。

| 名称 | 非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制) | |

|---|---|---|

| 制度の区分 | 一般措置 | 特例措置 |

| 事前の計画策定 | 不要 | 5年以内の特例承継計画を提出 |

| 対象株数 | 総株式数の最大3分の2まで | 全株式 |

| 納税猶予割合 | 贈与:100% 相続:80% |

100% |

| 承継パターン | 複数の株主から1人 | 複数の株主から最大3人 |

| 適用期限 | なし | 10年以内の贈与・相続 |

「経営権を子どもに承継させたい」「株式を子どもに集中させたい」といった目的にも活用できる制度です。一般措置・特例措置のいずれにもメリットがあるため、適用期限や猶予の割合を基に選択しましょう。

(参考: 『非上場株式等についての相続税の納税猶予及び免除の特例等』)

農地など:相続税の納税猶予の特例がある

所有している農地などを相続・遺贈された場合、要件を満たすことで納税が猶予されます。農業投資価格から、農地の価額を差し引いた金額が猶予の対象です。被相続人と相続人には以下のような要件が定められています。

被相続人

【以下いずれかに該当する】

・死亡日まで農業を営んでいた

・農地などを生前一括贈与した

・病気などの理由で農業が困難になり、営農困難時貸付をして税務署長に届け出た

・死亡日まで特定貸付などをしていた

相続人

【以下いずれかに該当する】

・相続税の期限までに農業経営を開始し、期限後も経営が認められている

・相続税申告期限までに特定貸付けなどをした

<以下は「農地等の生前一括贈与の特例」を受けた受贈者が対象>

・特例付加年金や経営移譲年金支給のため、使用貸借の権利を設定して税務署長に届け出た

・営業困難時貸付けをし、税務署長に届け出た

遺産分割をはじめ相続のご相談はプロにお任せください

現在遺産分割や相続で悩みを抱えている方は、ぜひネイチャーグループ(税理士法人ネイチャー・株式会社ネイチャーウェルスマネジメント)にご相談ください。資産運用や相続対策の専門知識を備えたプロが、お客様の状況に適したコンサルティングを実施しています。

税務関係の業務も担っているため、相続税対策も可能です。法律に深く関わる手続きも、専門的な観点からサポートします。幅広い相談内容に対応できる点は、組織化された私たちの強みです。ハイクオリティで信頼性の高いサービスを求めている方は、ぜひ一度お問い合わせください。

まとめ

遺産分割を適切に実行するには、遺言書の確認や相続人同士の話し合いが重要です。場合によっては調停や審判の必要性も生じるため、状況に合わせて対応できるよう理解を深めておきましょう。

ネイチャーグループ(税理士法人ネイチャー・株式会社ネイチャーウェルスマネジメント)では、税務関係や資産運用など幅広い分野でサポートを実施しています。今後の遺産分割や納税に関して不安を感じている方は、国内外で活躍するプロにお任せください。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用