![]() 2023年12月28日

2023年12月28日![]() 2026年6月30日税務税金対策

2026年6月30日税務税金対策

手取りを増やす節税方法13選!会社員が簡単にできる手堅い税金対策とは?

「会社員が取り組める節税対策はある?」

「意外と知られていない節税対策の裏ワザがあれば知りたい……」

老後2,000万円問題を皮切りに、まとまった貯蓄を計画したいと考え始めている方は増えているでしょう。

そこで把握しておきたいのが、節税対策による上手な手取り金額の増やし方です。

本記事では、会社員でもできる手取りを増やすための節税方法を11個と4つの裏ワザを紹介します。

会社員でも取り組める節税対策を知り、手取り金額の数万円アップを目指してみてください。

目次

手取りを増やすための節税方法13選

では早速、手取りを増やすための節税方法を13選で見ていきましょう。

- 必要経費の正確な計上

- 配偶者控除

- 扶養控除

- 住宅ローン控除

- 生命保険料控除

- 損失の繰越控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- ふるさと納税

- iDeCo

- 新NISA

- 家族(専従者)への給与支払いで経費に

必要経費の正確な計上

まず、売上を上げるに至った過程で要した支出を必要経費として正確に計上しましょう。

パソコンやソフト代、通信費はもちろん、備品や消耗品、広告宣伝費、交際費などは経費対象です。こうした費用は漏れなく計上することが大切です。

ただし、経費として認められるかは業務との関連性や合理性が大きく関わるため、必ずしも認められるとは限りません。

経費になるかどうかを確認したうえで、しっかりと計上しましょう。

配偶者控除

あなたにパートナーがいて、以下の条件を満たす場合配偶者控除を利用できます。

- 婚姻関係があること(内縁のパートナーではない)

- 納税者と生計を一にしていること

- 配偶者の合計所得金額が年間48万円以下(給与収入103万円以下)であること

- 配偶者に自営業の職員として給与を支払ってないこと

- 納税者の合計所得金額が1,000万円以下であること

上記の条件を満たす場合は、以下の表のように控除額が決定します。

|

納税者本人の合計所得金額 |

控除額(配偶者が70歳未満) |

|---|---|

|

900万円以下 |

38万円 |

|

900万円〜950万円以下 |

26万円 |

|

950万円〜1000万円以下 |

13万円 |

※合計所得金額は、給与や副業全ての収入から計算した所得金額のこと

多くの方が配偶者控除で年間38万円の控除を受けられます。

会社勤めの場合は年末調整で行う控除であるため、会社への申告を忘れずに行いましょう。個人事業主は確定申告で適用できます。

扶養控除

家族を扶養に入れている場合、扶養控除が利用できます。

ただし、誰でも扶養控除が受けられるわけではなく、以下の条件を満たしていることが条件です。

- 納税者本人の6親等以内の親族またはパートナーの3親等以内の親族(姻族)

- 生計を一にしていること

- 被扶養者16歳以上であること

- 被扶養者の合計所得金額が年間48万円以下(給与収入103万円以下)であること

- 被扶養者に自営業の職員として給与を支払ってないこと

条件を満たすと、年間で38万円~最高63万円の控除を受けられます。

こちらもサラリーマンの場合は年末調整、個人事業主の場合は確定申告で適用できますので、未申請の方は条件を確認の上申請しましょう。

住宅ローン控除

新築、取得、増改築等を行い、住宅ローンを組んでいる場合は一定の要件を満たすと住宅ローン控除が受けられます。

ただし、一年目は確定申告が必要な点に注意が必要です。二年目以降は申告書と借入金の年末残高等証明書を勤め先に提出すれば年末調整で控除が受けられます。

近年では、省エネ性能が高い住宅は、控除額が上がるというケースもあります。さらに、夫婦でそれぞれ住宅ローンを組めばより多い控除額になるなど、上手に活用すれば恩恵が得られる制度です。

住宅ローンでの控除を検討している方は、一度税の専門家に相談しながらの節税対策をおすすめします。

生命保険料控除

生命保険料控除は、1月1日〜12月31日までの1年間で支払った生命保険料のうち、一部を控除できる制度です。

生命保険料控除は「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」という3つの控除があり、対象の保険料に応じて所得から控除されます。

保険に入った年が2011年までであれば旧制度が適用されますので、専門家に相談の上どれだけの節税効果が得られるかを判断しましょう。

また、毎年10月頃になると保険会社から「保険料控除証明書」というものが届きます。

この情報を元に、年末調整や確定申告を行うため保管しておきましょう。

損失の繰越控除

損失の繰越控除とは、今年発生した損失を、来年以降の利益から控除できる制度です。

サラリーマンに発生する損失は上場株式の譲渡損失です。購入時よりも株価が下がり、売却時に損失が発生した場合は3年間繰り越して利益と相殺できます。

ただし、上場していない一般株式は適用外な点にご注意ください。

医療費控除

医療費控除は、年間の自己負担額が10万円を超えた場合、一定額が控除される仕組みです。

最大200万円まで控除できるため、入院や手術などで大きな医療費負担があった年に活用すると高い節税効果が得られます。

近年では医療費控除の特例として、ドラッグストアなどで購入した市販薬にも適用できる「セルフメディケーション税制」というものもあります。

注意点としては医療費控除もセルフメディケーション税制も確定申告での対応が必要という点と、どちらか一方のみの適用になる点です。

領収書の保管や医療費控除の明細書の作成は忘れずに行いましょう。

社会保険料控除

社会保険料控除は、その名の通り社会保険(健康保険・国民年金など)を支払った場合、控除が適用される制度です。

通常、サラリーマンであれば社会保険料控除は会社側で行います。

しかし、下記のようなケースでは、自らが申告しなければいけません。

- 雇用形態がパートやアルバイトで社会保険に加入していない場合

- 転職などで国民年金保険料や国民健康保険料を支払っている場合

生計を一にしている家族も社会保険料控除が利用できますので、社会保険の加入の有無や個人で支払った国民年金・健康保険料を確認しておきましょう。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、小規模企業共済法に規定された共済契約へ掛金を支払った時に控除が受けられる制度です。後述する『iDeCo』の支払額もこの控除になります。

控除額の上限が無く、支払った全額を控除できることから継続した節税ができます。

また、6ヶ月以上積み立てると廃業した場合に共済金を受け取ることで退職金代わりにできるメリットもあります。

ただし、20年未満での解約は元本割れのリスクがあり、納付月が12ヶ月未満だと掛け捨てになるなどのデメリットには注意が必要です。

ふるさと納税

ふるさと納税の寄付金のうち、2,000円を超える部分は所得税・住民税から控除されます。返礼品も受け取れるため、通常の納税よりもお得になることが多いです。

ただし、ふるさと納税は本来納めるべき税金を前倒しで支払っているだけなので、直接的な節税にはなりません。

あくまでも返礼品分得になりやすいという点と上限額があるという点に注意が必要です。

iDeCo

iDeCoは、「確定拠出年金」と呼ばれるいわば個人で行える年金です。毎月積み立てる掛金は自分で選択できるため、近年人気の手段です。

本来は将来もらえる年金額をより増やすためなど、老後の生活に向けての制度ですが節税との相性が良い一面を持ちます。

iDeCoはタイミングにより節税の仕組みが異なります。具体的には以下の通りです。

- 積み立て時:積み立てた掛金は全額が所得控除の対象

- 運用時:掛金を元にした運用利益は全額非課税

- 一括受取なら退職所得控除、年金受取なら公的年金等控除の対象になる

節税効果が大きい制度ではありますが、掛金は原則60歳まで引き出せないため注意しましょう。

新NISA

投資を行う場合、NISA口座で行うことにより、一定額まで非課税で取引できます。

これまでのNISAは非課税期間が最長5年、つみたてNISAは最長20年と期限付きでしたが、2024年1月から新たに始まった新NISAでは非課税保有期間が無制限になります。

通常は100株からの買い付けとなり高額になりますが、近年では単元未満株という1株から始められるものもあります。

家族(専従者)への給与支払いで経費に

生計を共にする家族でも、青色事業専従者給与によって給与の支払いが経費として認められます。

そもそも青色専従者給与とは、青色申告をしている個人事業主が、青色専従者に対して支払った給与を経費にできる制度のこと。主に以下の要件を満たすと、家族を青色事業専従者として認められます。

- 青色申告者と生計を共にしている配偶者や親族

- 経費にしようとする年の12月31日現在で15歳以上

- その年を通じて6か月を超える期間、事業に専ら従事している

- 事前に「青色事業専従者給与に関する届出書」を税務署へ提出している※提出期限までの提出が必要

なお、支払う給与は自分で決める必要があり、あまりにも高額な給与では認められません。

給与額は、仕事内容や従事時間、同業種の給与水準などを踏まえ、労務の対価として相当な金額に設定することが大切です。

手取りを増やすための節税方法について詳しく知りたい方は、ぜひ一度ネイチャーグループへご相談ください。

\【期間限定】今だけAmazonギフトカードプレゼント!/

月2万・5万・10万円以上の手取りを増やすための節税対策裏ワザ3選

ここでは、手取りを増やすための節税対策の裏ワザを3つ紹介します。

- 副業をして経費計上を行う

- 不動産投資を行う

- 太陽光発電投資を行う

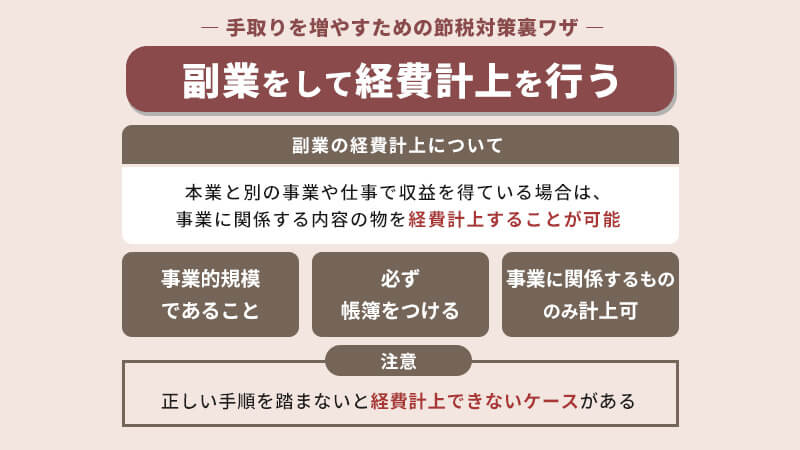

2.副業をして経費計上を行う

副業をして経費計上を行うのも有効な手段です。

WebライターやYoutubeなど、本業と別の事業や仕事で収益を得ている場合は、広い範囲のものを経費計上できます。

ただし、事業的規模であること、帳簿をつける必要があること、経費は事業に関係するもののみ計上できる点に注意しましょう。

正しい手順を踏まないと雑所得と見なされてしまい、経費計上できないケースが多々あります。

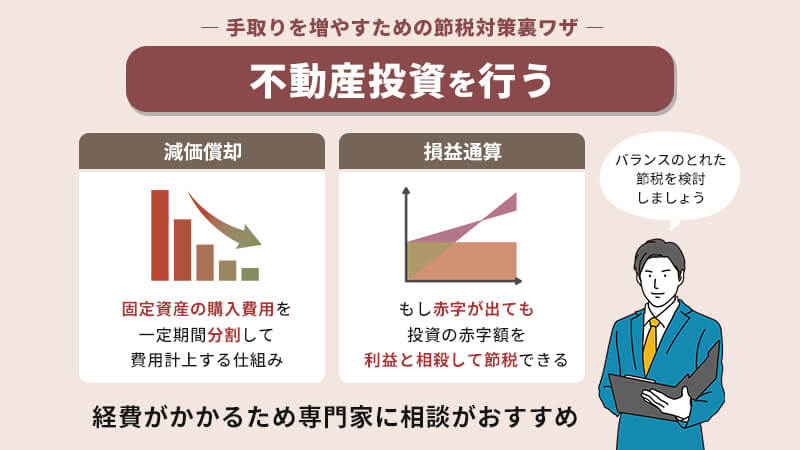

3.不動産投資を行う

不動産投資は、減価償却による節税が行えます。そのため、物件を購入すると長期的な節税対策として働き続けることが特徴です。

家賃収入により収益も発生するため、上手に運用すれば大きな資産となってくれるでしょう。

さらに、損益通算を利用できることから赤字が出たとしても節税に繋がります。

ただし、固定資産税等の経費がかかるため専門家に相談の上、トータルバランスが取れた節税の検討をおすすめします。

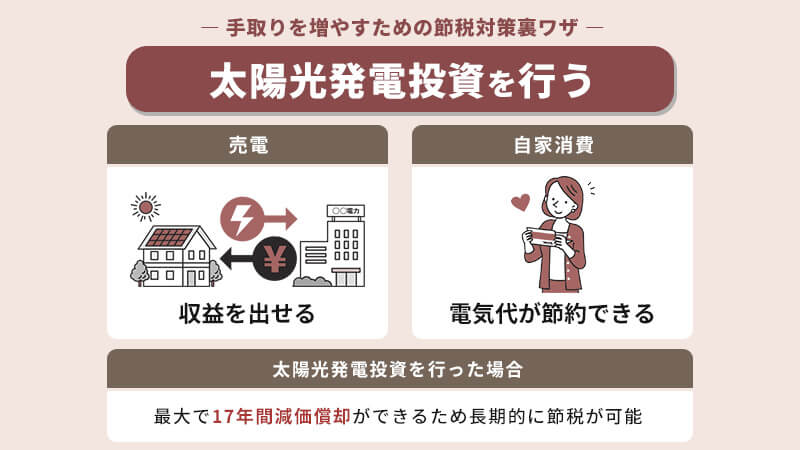

4.太陽光発電投資を行う

太陽光発電投資を行うと、最大17年間減価償却が行えます。

さらに、売電による収益や自家消費により電気代が節約できるなど、節税以外にも金銭に関するメリットが大きいことが特徴です。

手取りを増やすために節税をする際の注意点

ここでは、手取りを増やすために節税する時の注意点を紹介します。

- 確定申告は確実に行う

- 経費計上は事業に関係するもののみ行う

- 専門家に相談しながら行う

今から紹介する注意点をおさえておかないと、節税できないどころか脱税となってしまう危険もありますので、必ずご確認ください。

確定申告は確実に行う

節税制度の多くは、確定申告を必要とします。

開業届を出していない場合は白色申告となり、比較的シンプルな形式のため初めての方でも難しくありません。

現在は税務署に行かずともインターネット上で確定申告できるe-TAXもありますので、平日に時間が取れない方でも確定申告が可能です。

また、自発的に申告しなければ控除が受けられません。通常通りの税金を支払うことになりますのでご注意ください。

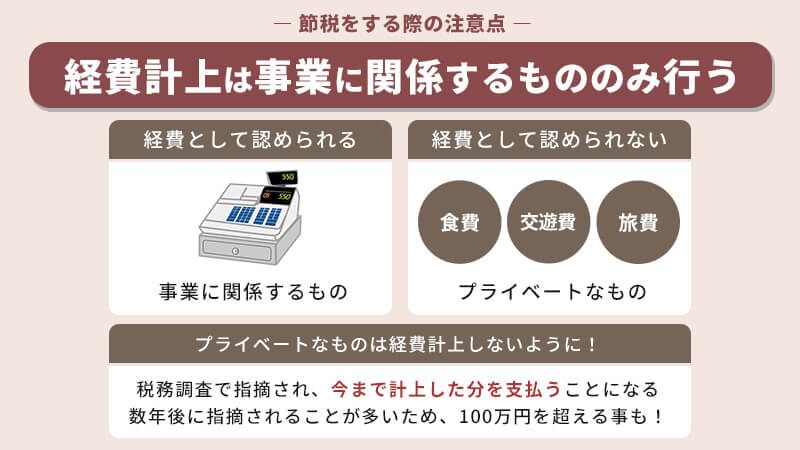

経費計上は事業に関係するもののみ行う

副業などで経費計上を行う場合、必ず事業に関係するもののみ行いましょう。

例えば、食費や交遊費、旅費など事業に全く関係ないものなど、プライベートなものは経費計上できません。

仮にプライベートなものを経費計上してしまうと、税務調査が入った際に指摘され、今まで計上していた分をまとめて支払うことになります。

通常、数年経ってから指摘されることが多いため、100万円を超えるケースも珍しくありません。

経費計上する際は、事業に関連するものかを確認して行いましょう。

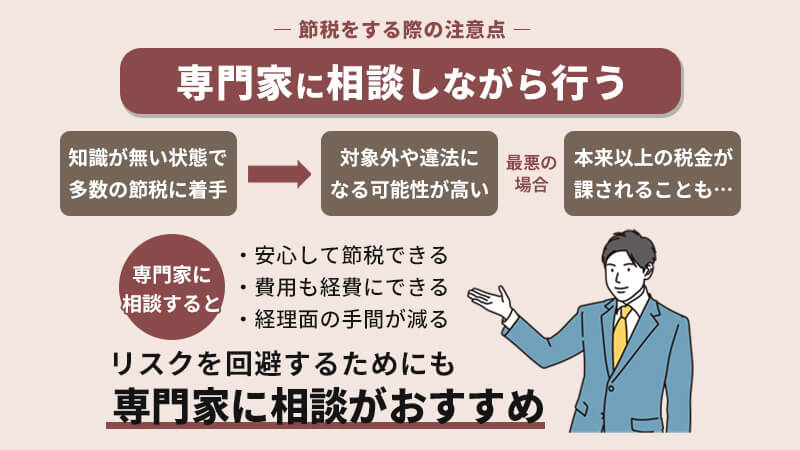

専門家に相談しながら行う

節税対策は、税金の専門的な知識を必要とします。

知識がない状態で多くの節税方法に着手すると、対象外や違法になり最悪の場合本来以上の税金が課されることもあります。

こういったリスクを回避するためにも、専門家に相談しながら節税を行うことをおすすめします。

一時的な金銭コストは発生しますが、その分節税でのリターンがあり、安全に節税可能なためご検討ください。

手取りを増やすための節税対策ならネイチャーグループへ

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)は、資産運用や税務に特化した個人専門のコンサルファームです。

幅広い知識と経験を持つアドバイザーが、お客様の資産状況や将来設計を丁寧にヒアリングしながら、一人ひとりの状況や希望に応じた資産の運用方法を提案いたします。

節税効果を得るための税務コンサルティングはもちろん、不動産や太陽光発電などの資産運用を行う際のコンサルティングも行わせていただきます。

一つのグループで資産運用と節税両方の専門的知識を持ち、10,000件を超える実績を持つネイチャーグループにぜひご相談ください。

\【期間限定】今だけAmazonギフトカードプレゼント!/

まとめ:手取りを増やすために正しい節税対策を実践しよう

手取りを増やす節税は、各種控除や投資の制度を利用すると効果を得られます。

また、副業できる場合は経費計上や不動産投資、太陽光発電への投資などで収入を得た上でさらに節税できるケースも数多くあります。

通常の節税に比べ、投資を行っての節税は専門的な知識を多く必要とするため、初めての分野に着手する場合は、専門家に相談しつつ行いましょう。

正しい節税対策で着実に手取り金額を増やしていきましょう。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用