![]() 2023年4月19日

2023年4月19日![]() 2026年6月30日税金対策

2026年6月30日税金対策

オペレーティングリースとは?メリット・デメリットや仕訳方法を解説

オペレーティングリースは、事業用設備などを取得する手段のひとつです。リースを上手に活用すると、節税効果も期待できます。とはいえ、リース契約は仕組みが分かりにくいことが難点です。購入・レンタルといった他の選択肢との違いや会計処理にお悩みの方もいるでしょう。

ここでは、オペレーティングリースの基本やファイナンスリース・購入・レンタルとの違いについて解説します。

目次

オペレーティングリースとは?

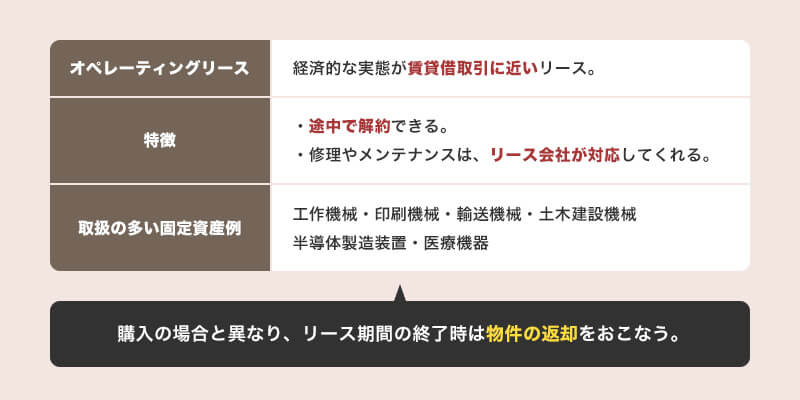

オペレーティングリースとは、リース会社が所有する設備や機械などを、企業が一定期間借りて使用する取引です。リース期間が終了すると、原則として対象資産はリース会社へ返却します。

ファイナンスリースが「購入に近い取引」であるのに対し、オペレーティングリースは「賃貸借に近い取引」と考えるとわかりやすいでしょう。

特徴は、リース料を算定する際に、契約終了後の資産価値である「残存価額」を差し引く点です。そのため、購入やファイナンスリースと比べて月々の支払いを抑えやすく、初期費用を減らしながら設備を導入できるのがメリットです。

ただし、これは税金がなくなるのではなく、将来へ先送りする「課税の繰延」である点を理解しておくとよいでしょう。

オペレーティングリースの対象になる資産

オペレーティングリースの対象になりやすいのは、契約終了後も中古市場で一定の価値が見込める資産です。

リース会社は、リース期間満了後に資産を売却または再リースする前提でリース料を設定するため、将来の残存価額を見込みやすい資産が対象になります。

代表的な資産は、以下のとおり。

- 航空機

- 船舶

- コンテ

- 工作機械

- 建設機械

- 輸送機械

- 医療機器

- 半導体製造装置

- サーバーなどのIT機器

特に、航空機や船舶、コンテナは、法人の税金対策や課税の繰延を目的としたオペレーティングリースで扱われることがあります。

一方、技術の陳腐化が早い資産や、中古市場で売却しにくい資産は、残存価額を見積もりにくいため、オペレーティングリースに向かない場合があります。

対象資産を選ぶ際は、リース料だけでなく、契約期間や中途解約の条件、将来の資産価値も確認しましょう。

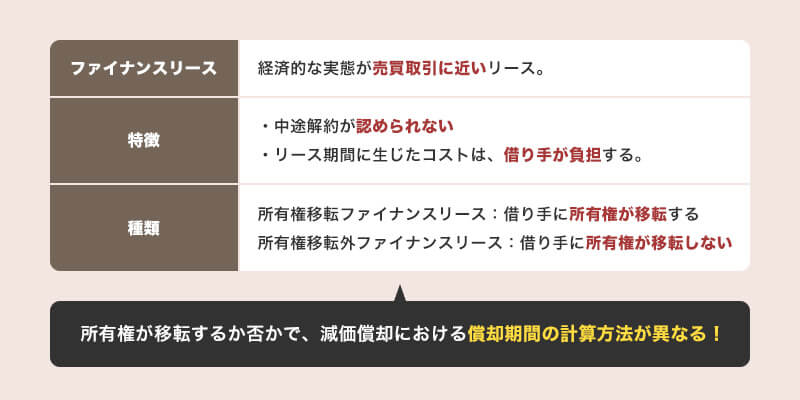

オペレーティングリースとファイナンスリースとの違い

リースは、リース会社が所有する固定資産を一定期間、賃借する取引です。リース契約を締結した場合、リース料(借りる対価)を貸し手へ支払います。リースには「オペレーティングリース」と「ファイナンスリース」があるため、違いを理解することが大切です。それぞれの特徴を解説します。

- 所有権の扱い

- フルペイアウトの有無

- 会計の処理方法

- リース期間の設定範囲

- 中途解約の可否

所有権の扱い

フルペイアウトの有無

会計の処理方法

リース期間の設定範囲

中途解約の可否

\【期間限定】今だけAmazonギフトカードプレゼント!/

オペレーティングリースのメリット

オペレーティングリースのメリットは、主に以下の4つです。

- オペレーティングリースで課税の繰延ができる

- 借り換えしやすい

- 費用を抑えられる

- 仕訳がシンプル

オペレーティングリースで課税の繰延ができる

オペレーティングリースは、単なる設備導入の手段としてだけでなく、法人の税務対策として活用されるケースもあります。

特に航空機や船舶などを対象とした投資型オペレーティングリースでは、減価償却費を活用することで課税の繰延効果が期待できるでしょう。

具体的には、リース事業への出資によって発生する損失を損金として計上し、当期の課税所得を圧縮する仕組みです。利益が大きく発生した年度の税負担を軽減できるため、キャッシュフローの改善につながる場合があります。

ただし、課税を完全になくすわけではなく、あくまでも将来へ繰り延べる手法と捉えてください。

契約満了時には利益計上が発生する可能性もあるため、導入にあたっては税理士などの専門家へ相談しながら検討するとよいでしょう。

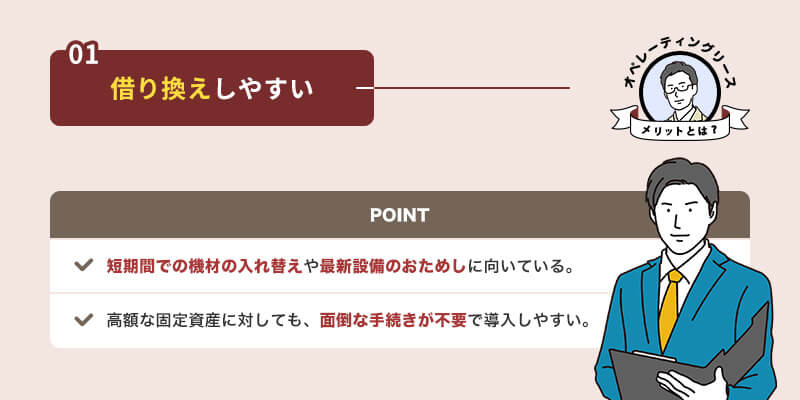

借り換えしやすい

オペレーティングリースで中途解約できる場合、買い替えが容易です。「機材を短期間で入れ替えたい」「最新設備を少しだけ試したい」といったケースに向いているでしょう。

高額な固定資産を購入する場合、手続きの手間や費用がかかります。それらの負担を考えた場合、短期での買い替えを躊躇してしまう方もいるのではないでしょうか。オペレーティングリースの所有者はリース会社のため、面倒な手続きなどは不要です。

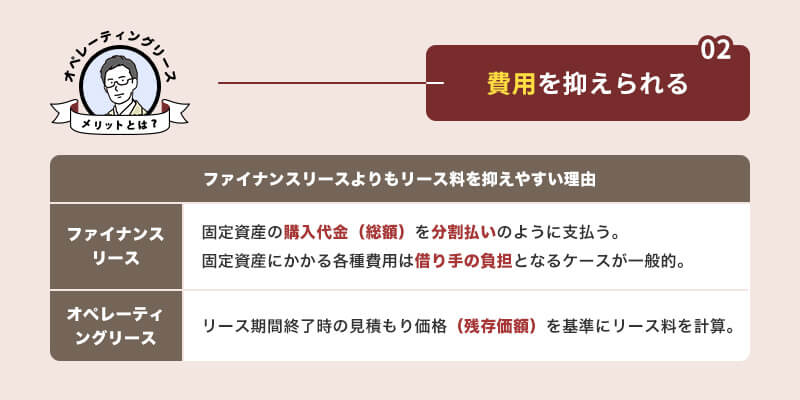

費用を抑えられる

オペレーティングリースは、ファイナンスリースよりもリース料を抑えられる傾向にあります。その理由は、リース料を算出する際の仕組みが異なるためです。

ファイナンスリースでは、固定資産の購入代金(総額)を分割払いのように支払います。また、固定資産にかかる各種費用は借り手の負担となるケースが一般的です。

オペレーティングリースのリース料は、リース期間終了時の見積もり価格(残存価額)を基準に計算します。例えば、現在価値500万円、残存価額200万円であれば、差額の300万円をリース料として支払う仕組みです。

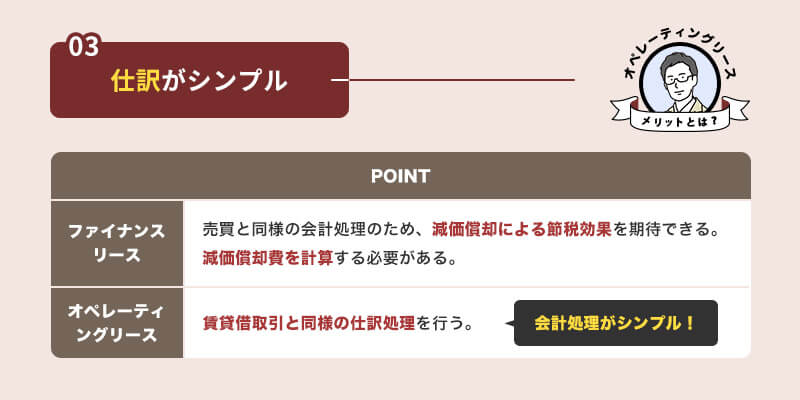

仕訳がシンプル

オペレーティングリースは、賃貸借取引と同様の仕訳処理を行います。これは、経済的な実態が売買よりも賃貸借に似ているためです。

ファイナンスリースの会計処理は売買と同様のため、減価償却による節税効果を期待できます。ただし、減価償却費を計算する必要があり、経理担当者の負担が増えます。会計処理の手間を考えると、オペレーティングリースのほうが有利です。

オペレーティングリースのデメリット

会計上、オペレーティングリースは「ファイナンスリース以外の取引」と定義されています。定義通りであれば、中途解約や短期での買い替えが可能です。ただし、実務上は定義と一致しないケースが多々あります。オペレーティングリースのデメリットを確認しておきましょう。

リース期間が長期に及ぶケースも

「オペレーティングリース」といっても、対象の固定資産は多岐にわたり、リース会社によって契約内容が異なります。短期で契約できるケースもありますが、一般的な契約期間は6~10年など中長期です。特に、高額な物件は長期化する傾向にあります。「短期で少しだけ試したい」というケースでは、中途解約の可否を必ず確認しておきましょう。

リースの契約期間中である限り、リース料が発生します。契約が長期化するほど費用がかさむ点にご注意ください。

途中解約で違約金が発生することもある

オペレーティングリースの中には、途中で解約できる契約があります。しかし、違約金なしで自由に解約できてしまうと、貸し手が利益を得らえません。解約が認められても、違約金が発生する可能性があります。

オペレーティングリースは、ファイナンスリースや購入と比較して費用を抑えられる点が魅力です。とはいえ、違約金が多く発生すれば、そのメリットが半減してしまいます。他の選択肢と十分に比較した上で契約に進みましょう。

オペレーティングリースが適しているかの判断基準

ここからは、オペレーティングリースが向いているケースを紹介します。

- 設備を長期間保有する予定がない

- 初期費用や資金負担を抑えたい

- 維持管理の負担を軽減したい

- 利益が大きく発生しており税務対策を検討したい

設備を長期間保有する予定がない

事業環境の変化が激しい業界では、設備を長期間利用するとは限りません。数年後に機器の入れ替えや事業転換を予定している場合は、購入よりもオペレーティングリースが適している可能性があります。

オペレーティングリースは契約終了後に資産を返却するため、売却や廃棄の手間がかかりません。設備更新のサイクルが早い企業や、最新設備を継続的に利用したい企業に向いています。

初期費用や資金負担を抑えたい

設備を購入する場合、多額の初期投資が必要になることがあります。

一方、オペレーティングリースは月額のリース料を支払う形となるため、一度に大きな資金を準備する必要がありません。

そのため、新規事業への投資を予定している企業や、手元資金をできるだけ確保したい企業にとっては有効な選択肢になるでしょう。

維持管理の負担を軽減したい

契約内容によっては、保守やメンテナンスをリース会社が担当するケースがあります。設備管理にかかる業務負担を減らせるため、本業に経営資源を集中しやすくなります。

特に専門性の高い医療機器や産業機械などでは、維持管理の負担軽減が導入メリットになることも少なくありません。

利益が大きく発生しており税務対策を検討したい

法人向けの投資型オペレーティングリースでは、減価償却を活用した課税の繰延効果が期待できる場合があります。利益が大きく発生した年度の税負担を平準化したい企業にとって、有力な選択肢の一つでしょう。

ただし、節税だけを目的に判断するのではなく、契約期間や出口戦略、将来的なキャッシュフローまで含めて総合的に検討する必要があります。導入前には税理士などの専門家へ相談することをおすすめします。

新リース会計基準によるオペレーティングリースへの影響

オペレーティングリースの活用を検討する際は、2027年から適用される新リース会計基準の影響も理解しておくことが重要です。

従来、オペレーティングリースは賃貸借取引として扱われることが多く、リース料を費用計上するシンプルな会計処理が特徴でした。しかし、新リース会計基準の導入により、借手側の会計処理は大きく変更される予定です。

2024年9月に公表された新リース会計基準では、借手について従来の「ファイナンスリース」と「オペレーティングリース」の区分が廃止され、原則としてすべてのリース取引を貸借対照表に計上する単一の会計モデルが採用されました。

これにより、オペレーティングリースについても「使用権資産」と「リース負債」を計上し、リース期間中は減価償却費や利息費用として処理することになります。

その結果、総資産や負債額の増加に伴い、自己資本比率などの財務指標に影響が生じる可能性があります。

一方で、税務上は従来どおり賃貸借取引として取り扱われ、支払賃借料を損金算入できる仕組みが維持されています。そのため、会計上と税務上で処理方法が異なるケースが生じる点には注意しましょう。

なお、新基準は2027年4月1日以後に開始する事業年度から適用されます。

オペレーティングリースを活用している企業や今後導入を検討している企業は、契約内容や財務諸表への影響を事前に確認しておくことが大切です。

オペレーティングリースの仕訳方法

オペレーティングリースの仕訳は、賃貸借取引と同様です。ここでは、「賃借時」と「中途解約時」の2つのパターンを紹介します。

【賃借時】

以下の条件でリース料を現金払いした場合、借方に「リース料」、貸方に「現金」を計上します。消費税の計上方法については、自社で定めた方法をご確認ください。

・リース料3万円

・消費税率10%(税抜方式)

| 借方 | 貸方 | ||

|---|---|---|---|

| リース料 | 30,000 | 現金 | 33,000 |

| 仮払消費税 | 3,000 | ||

【中途解約時】

中途解約する場合、本来、支払う予定だったリース料を一括で支払うケースが一般的です。未払い分のリース料を計上する際は、「リース解約損」を使用します。また、未払い分とは別途、違約金が発生する場合もあるでしょう。違約金は「雑損失」として計上します。

・未払い分のリース料3万円

・消費税率10%(税抜方式)

・違約金1万円

| 借方 | 貸方 | ||

|---|---|---|---|

| リース解約損 | 30,000 | 現金 | 43,000 |

| 仮払消費税 | 3,000 | ||

| 雑損失 | 10,000 | ||

オペレーティングリースが得策?他の方法との比較

ファイナンスリース・レンタル・購入など、オペレーティングリース以外の選択肢を検討している方もいるのではないでしょうか。ここでは、オペレーティングリース以外の選択肢のメリット・デメリットを解説します。ご自身に適した選択をするためにぜひ参考にしてください。

ファイナンスリースのメリット・デメリット

ファイナンスリースでは、リース資産を減価償却できます。減価償却とは、固定資産の購入にかかった費用を、一定期間に分けて経費計上することです。計上できる経費が増えれば所得が圧縮され、節税につながります。また、所有権移転ファイナンスリースの場合、所有権が借り手へ移るため、自己資産として取得できる点もメリットです。

ただし、減価償却が必要なため仕訳が複雑化する、オペレーティングリースよりもリース料が割高な傾向があるといったデメリットがあります。

レンタルのメリット・デメリット

レンタルの契約期間は数週間~数ヶ月単位で設定できるケースが多く、中途解約も可能です。リースよりも自由度が高いといえます。

ただし、リースよりも割高な料金がデメリットです。例えば、レンタル料が「基本料金×〇%」と設定されている場合、レンタル期間が短期であるほど割高な傾向にあります。

また、対象の物件によっては選択肢が限られます。リースは、リース会社が借り手のために新たに物件を購入しますが、レンタルは貸し手が所有する物件の中から選択する仕組みです。対象の固定資産や希望の条件によっては、リースのほうが有利になるかもしれません。

購入のメリット・デメリット

購入のメリットには、減価償却費を計上できる点や、固定資産の所有権が自分にあるため権利関係の制限がない点が挙げられます。

ただし、高額な初期費用が必要です。一定期間で少しずつ料金が発生するリースと比べると、キャッシュフローの悪化を招くリスクが高いでしょう。突発的な修繕など、想定外の支出が発生する可能性もあります。

自己で所有することを重視したい場合は購入、安定した資金計画を立てたい場合はリースを選択するなど、自社の状況に適した方法を選択することが大切です。

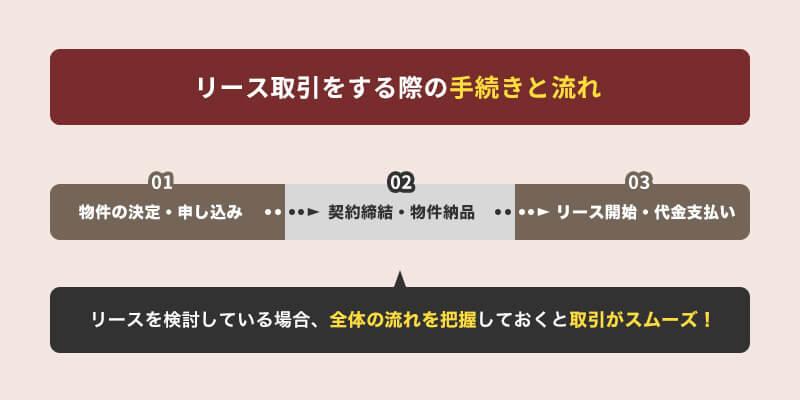

リース取引をする際の手続きと流れ

リースを検討している場合、全体の流れを把握しておくと取引がスムーズです。審査が必要なことやお金の流れ、納入時の注意点なども併せて確認しておきましょう。ここでは、リースの物件購入から料金の支払いまでの流れを、3つのステップで解説します。

1.物件の決定・申し込み

リース契約の前に、仕様や価格、納期といった詳細を売主(メーカーなど)と打ち合わせします。詳細を決定後、リース会社から提示された見積書に納得した上で手続きを進めましょう。

リース時は、申し込み後に審査を行います。リースは、貸し手から借り手への信頼関係で成り立つ取引であるためです。審査では財務諸表(貸借対照表、損益計算書など)を提出する可能性があるため、事前に確認しておくとスムーズです。

2.契約締結・物件納品

審査通過後、リース会社とリース契約を締結します。代金の支払いや物件の納期、違約金など不明点があれば契約の締結前に必ずご確認ください。

リース契約の締結後、リース会社が対象の物件を売主へ発注し、リース会社と売主の間で売買契約を締結します。物件の準備が整い次第、借り手が指定した場所へ納品という流れです。後のトラブル防止のため、納品時の検品は慎重に行いましょう。

3.リース開始・代金支払い

リース開始後、リース料が発生します。支払先は売主ではなくリース会社です。支払いのタイミングは契約内容によって異なるため、契約書をご確認ください。

借り手が支払うリース料は、リース会社から売主への支払いに充当されます。リース料の滞納は会社の信用問題になりかねないため、忘れずに支払いましょう。

リースは、中途解約できないケースが珍しくありません。リース期間中の資金繰りに困窮しないよう、資金計画には余裕を持つことが大切です。

オペレーティングリースでの節税相談は税理士法人ネイチャー

リースは、事業用設備を取得する際の税金対策のひとつとして知られています。リースの中でもオペレーティングリースは「会計処理の手間がかからない」「費用を抑えられる」など、手軽さが魅力です。ただし、リースによる節税効果を最大限に発揮するには、専門知識を要します。法人の税金対策を検討している方は、税理士への相談がベストです。

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)は、お客さまの状況に適した税金対策の提案を得意とする税理士法人です。税金対策と資産運用を組み合わせるなど、手元にお金を残すための最適な選択肢を検討いたします。ぜひお気軽にご相談ください。

まとめ:オペレーティングリースの仕組みを理解しよう

オペレーティングリースは賃貸借取引と同様の仕訳処理となるため、事務的な負担を抑えられます。ただし、ファイナンスリースのように減価償却ができず、節税効果は限定的です。手元にお金を残すには、自社の状況に合わせた対策を検討することをおすすめします。

法人の税金対策でお悩みの方は、ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)へご相談ください。法人・個人問わず、税務コンサルティングの経験豊富な税理士が最適な選択肢をご提案いたします。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用