![]() 2022年6月29日

2022年6月29日![]() 2024年4月21日相続・事業承継税務

2024年4月21日相続・事業承継税務

遺産相続額が2,000万円の税金は?相続税の基本も詳細解説

相続が発生すると、状況によっては相続税を申告して納めなければなりません。実際に相続するときに、自分がどの程度の相続税を納めるのか気になっている方もいるのではないでしょうか。

そこでこの記事では、遺産相続額が2,000万円の相続税について解説します。相続税の基本知識や計算方法、具体的な相続税対策も分かる内容です。仕組みを理解すれば、自分が相続税を納める必要があるかが予測でき、よりよい対策を講じられるでしょう。

目次

遺産相続額が2,000万円の場合は相続税がかからない

遺産相続額が2,000万円のケースでは、相続税はかかりません。なぜ相続税がかからないのかを知るには、相続税の仕組みを理解することが必要です。ここでは、相続税がかかるケースと具体的な計算方法を解説します。遺産相続額ごとの税額早見表も併せてチェックしましょう。

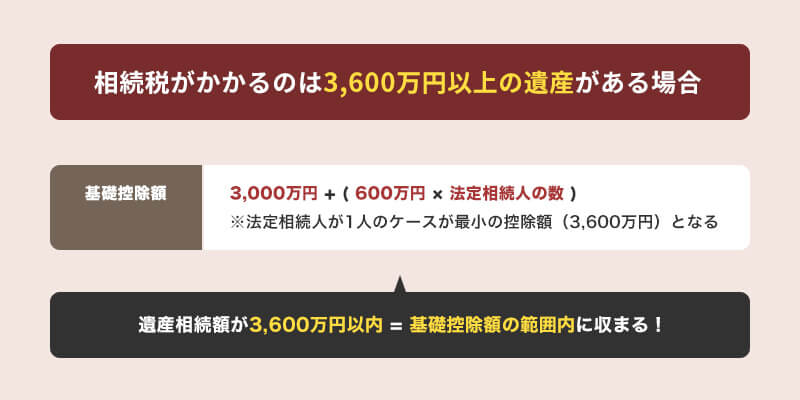

相続税がかかるのは3,600万円以上の遺産がある場合

遺産相続額が2,000万円のケースで相続税がかからない理由は、基礎控除があるからです。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。この計算式に当てはめると、法定相続人が1人のケースでも基礎控除額は3,600万円です。従って、遺産相続額が3,600万円を超えるときに相続税がかかる可能性があるといえます。

つまり遺産相続額が2,000万円のケースでは、法定相続人が1人のときでも基礎控除額の範囲内に収まるので相続税はかかりません。

課税遺産総額にかかる相続税の計算

実際に相続税額を計算する方法を解説します。相続税率は法定相続分に応じる取得金額に対してかかり、具体的な計算式と計算の流れは以下の通りです。

| 1 | 正味課税遺産額を計算する | 遺産総額-(非課税財産+被相続人の債務+葬式費用など) |

|---|---|---|

| 2 | 課税価格を計算する | 相続開始前3年以内の贈与財産や相続時精算課税を選択した贈与財産を加える |

| 3 | 課税遺産総額を計算する | 課税価格の合計額-基礎控除額 |

| 4 | 法定相続人の取得金額を計算する | 課税遺産総額×各人の法定相続分 |

| 5 | 算出税額を計算する | 法定相続分に応ずる各法定相続人の取得金額×税率 |

| 6 | 相続税の総額を計算する | 各人の算出税額を合計する |

| 7 | 各相続人の税額を計算する | 相続税の税額×各人の課税価格/課税価格の合計額 |

ステップ5で使用する税率の速算表は以下の通りです。速算表を用いた場合、次の式で求められます。

| 速算表を用いるときの計算式:法定相続分に応ずる各人の取得金額×税率-控除額 |

【相続税の速算表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

一例として、基礎控除額を差し引いた額が2,000万円のケースを考えます。子1人が相続する場合は2,000万円×0.15-50万円=250万円です。

(参考: 『相続税の税率|国税庁』/https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm)

相続額別の税額早見表

遺産相続額別に税額がどの程度になるか見てみましょう。表の概要は以下の通りです。相続財産が多ければ税額が上がり、相続人の数が多ければ税額が下がることが分かります。

【表の概要】

| ・想定は以下の4パターン 1.配偶者と子1人 2.配偶者と子2人 3.子1人 4.子2人 ・法定相続分で相続する ・「配偶者の税額軽減」のみを利用することが前提 ・遺産総額が5,000万円~3億円の場合の相続税額を記載 |

| 遺産総額 | 税額 (配偶者と子1人) |

税額 (配偶者と子2人) |

税額 (子1人) |

税額 (子2人) |

|---|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 160万円 | 80万円 |

| 6,000万円 | 90万円 | 60万円 | 310万円 | 180万円 |

| 7,000万円 | 160万円 | 113万円 | 480万円 | 320万円 |

| 8,000万円 | 235万円 | 175万円 | 680万円 | 470万円 |

| 9,000万円 | 310万円 | 240万円 | 920万円 | 620万円 |

| 1億円 | 385万円 | 315万円 | 1,220万円 | 770万円 |

| 1億5,000万円 | 920万円 | 748万円 | 2,860万円 | 1,840万円 |

| 2億円 | 1,670万円 | 1,350万円 | 4,860万円 | 3,340万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 6,930万円 | 4,920万円 |

| 3億円 | 3,460万円 | 2,860万円 | 9,180万円 | 6,920万円 |

配偶者と子1人、子2人はともに相続人が2人ですが、配偶者の税額軽減の適用により配偶者と子1人の税額は子2人の半分になっています。

相続財産の評価額の決まり方は?

相続税を理解するために、相続財産の評価額がどのように決まるかを理解しましょう。現金や預金を相続するケースでは、それぞれの死亡日時点での残高金額がそのまま評価額になります。不動産や有価証券、死亡保険金、骨とう品などの物品を相続する場合は、評価額を算出しなければなりません。ここからは現金・預金以外の扱いを詳しく解説します。

土地を相続する場合

土地を相続するケースでは、相続した土地を宅地や山林などの地目別に評価するのが基本です。宅地の評価は路線価方式で実施し、路線価が定められていないエリアでは倍率方式を用います。それぞれの計算方法は以下の通りです。

| 評価方法 | 計算式 | 概要 |

|---|---|---|

| 路線価方式 | 正面路線価×各種補正率・加算率×面積 | ・路線価:路線(道路)に面する標準的な宅地の1平方メートルあたりの価額 |

| 倍率方式 | 固定資産税評価額×倍率 | ・路線価が定められていない地域で使用 |

路線価方式で使用する各種補正率は、利用しにくい土地の評価額を下げ、利用価値が高い土地の評価額を上げるために使用します。他にも、以下のような土地を相続する場合は計算方法が異なります。

| 評価する土地 | 計算式 |

|---|---|

| 借地権 | 路線価方式または倍率方式による評価額×借地権割合 |

| 貸宅地 | 路線価方式または倍率方式による評価額×(1-借地権割合) |

| 貸家建付地 | 路線価方式または倍率方式による評価額×(1-借地権割合×0.3×賃貸割合) |

正確な土地の評価には専門知識が必要です。また、相続税対策のためにも専門家への相談をおすすめします。

建物を相続する場合

家屋をはじめとする建物を相続する場合は、固定資産税・都市計画税の納税通知書や評価証明に記載されている「固定資産税評価額」が相続税評価額と同額です。建築中、賃貸中の建物は計算方法が異なり、以下の計算式で算出します。

・建築中:費用現価の額×0.7

・賃貸中:自用家屋の価額×(1-0.3×賃貸割合)

固定資産税評価額が不明な場合は、都税事務所などの固定資産税・都市計画税を取り扱う窓口で評価証明を取得しましょう。

上場株式を相続する場合

上場株式(金融商品取引所に上場されている株式)の評価額は「株価×保有株式数」で算出します。株価は以下の4つのうち最も低い価額です。

・被相続人が死亡した日の最終価格

・被相続人が死亡した月における最終価格の平均額

・被相続人が死亡した月の前月における最終価格の月平均額

・被相続人が死亡した月の前々月における最終価格の月平均額

ルールとしては、被相続人が死亡した日(相続が発生した日)の最終価格で評価するのが基本です。この方法で評価した価額が2番目~4番目の方法で算出した価額を超える場合は、最も低い評価額を使用します。

死亡保険金や死亡退職金を相続する場合

みなし相続財産とは、被相続人の死亡を起因として相続人が受け取る財産を指します。死亡保険金や死亡退職金はみなし相続財産として取り扱い、相続税の課税対象です。死亡保険金や死亡退職金には以下の非課税枠があり、それを超えた分に相続税がかかります。

・死亡保険金の非課税枠:500万円×法定相続人の数

・死亡退職金の非課税枠:500万円×法定相続人の数

なお、死亡保険金が相続税の課税対象になるのは、以下のような契約内容の場合です。

| 被保険者 | 保険料の負担者 | 受取人 |

|---|---|---|

| 被相続人 | 被相続人 | 相続人や第三者 ※第三者の場合:遺贈により取得したとみなされる |

被相続人が被保険者で保険金受取人が相続人のケースでも、保険料の負担者との関係によっては所得税や贈与税などが課されます。

なお、相続税の課税対象になる死亡退職金は、被相続人に支給する予定の退職手当金等のうち、死亡後3年以内に支給が確定したものです。名目にかかわらず、実質的な退職金が該当します。

自動車や骨とう品などを相続する場合

自動車などの一般動産や骨とう品・美術品なども相続税の課税対象で、評価額の算出方法の概要は以下の通りです。

・一般動産(自動車など):売買実例価額、精通者意見価格等を参酌して評価(財産評価基本通達129)

・骨とう品や美術品:売買実例価額、精通者意見価格等を参酌して評価(財産評価基本通達135)

いずれも、売買するときの価値を基準にして評価額を算出しますが、時価で評価するのが原則です。プロに査定や鑑定を依頼してそれぞれの物品を正しく評価しなければなりません。

(参考: 『第6章動産 第1節 一般動産|国税庁』/https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/06/01.htm)

(参考: 『第6章動産 第4節 書画骨とう品の評価|国税庁』/https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/06/03.htm#a-135)

相続税対策ができる3つの方法

相続税が発生するケースでは、適切な対策をすることで納める税額を抑えられます。ここからは、相続税対策に役立つ3つの方法を見ていきましょう。生前贈与や税額控除、各種特例を活用すれば、効果的な相続税対策が可能です。状況に応じて適切な方法を実施するためにも、知識を深めておきましょう。

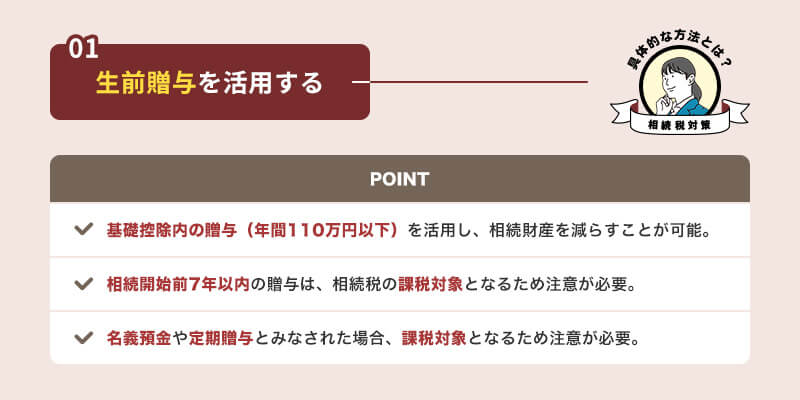

生前贈与を活用する

生前贈与を活用することで、効果的な相続税対策が可能です。ただし一定額を超える贈与をすると、受贈者が贈与税を納める必要があります。

例えば課税方式として暦年課税を選択した場合、基礎控除額は年間110万円です。年間110万円以下の贈与であれば贈与税がかからないため、基礎控除額内で贈与することで相続財産を減らせます。相続財産が減れば相続税も減ることになり、対策として有効です。

ただし、改正により2024年1月1日以後の相続開始前7年以内の贈与は、相続税の課税対象になります。贈与者が被相続人、受贈者が相続人や受遺者の関係にあたる場合は贈与を始めるタイミングにも留意しましょう。

また、名義預金や定期贈与とみなされた場合、相続税や贈与税の対象になります。贈与契約書を作成して毎年違う時期に贈与したり、あえて少し税額が出るように贈与し、毎年申告をするなど、何らかの適切な対策を講じることが大切です。なお、贈与税には以下のような非課税制度があります。活用することでより効果的な生前贈与につながるでしょう。

| 非課税制度の種類 | 非課税額 | 受贈者に関する主な要件 |

|---|---|---|

| 住宅取得等資金の贈与の非課税 | 最大1,000万円まで | ・直系尊属から居住用不動産の取得・増改築費用として贈与を受けた18歳以上の人 |

| 教育資金の一括贈与の非課税 | 最大1,500万円まで | ・直系尊属から教育資金に充てる資金を贈与された30歳未満の人 |

| 結婚、子育て資金の一括贈与の非課税 | 最大1,000万円まで | ・直系尊属から結婚や子育てに充てる資金を贈与された20歳以上50歳未満の人 |

| 夫婦間で居住用の不動産を贈与したときの配偶者控除 | 最大2,000万円まで (基礎控除を含めると最大2,110万円まで) |

・20年の婚姻期間が過ぎた夫婦 ・贈与を受けた翌年の3月15日までに該当する居住用不動産に住んでいるまた、その後も引き続き住む予定であること |

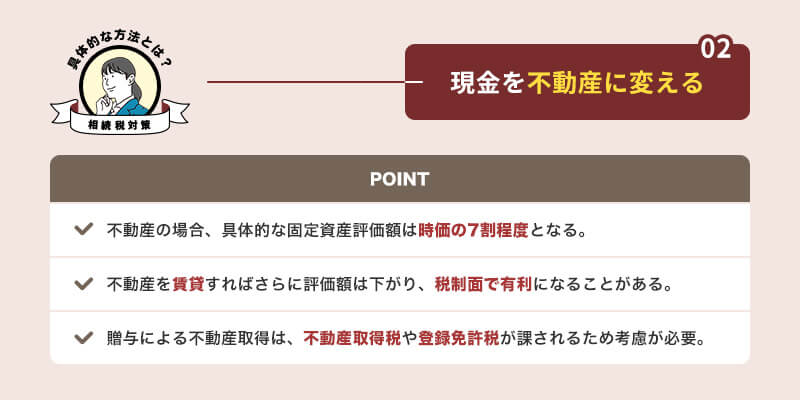

現金を不動産に変える

多額の現金や預金を保有しているケースでは、それらを不動産に変えるのも相続税対策として有効です。不動産の場合、土地は路線価や固定資産税評価額、建物は固定資産税評価額に基づいて評価額が決まります。具体的な固定資産評価額は時価の7割程度です。

不動産を賃貸すればさらに評価額を下げられるので、現金をそのまま相続するより税制面で有利になることがあります。ただし、贈与によって不動産を取得した場合、不動産取得税や登録免許税が課されるため、トータルコストも考慮した判断が重要です。

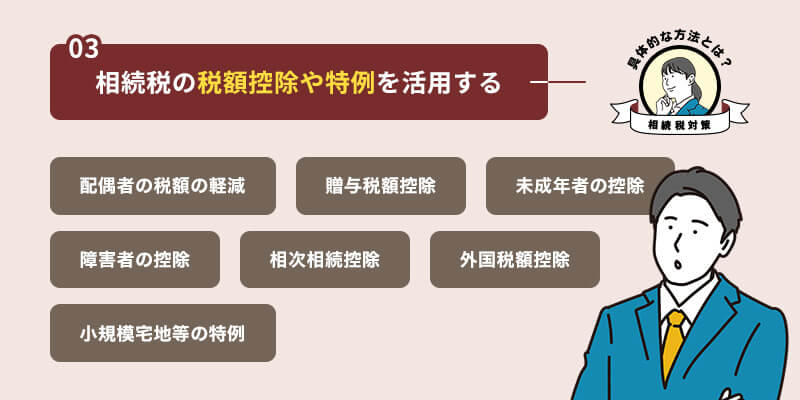

相続税の税額控除や特例を活用する

相続税には、複数の税額控除や特例があります。配偶者の税額の軽減や外国税額控除など、控除額が大きいものもあり、適用を受けることで税額の軽減が可能です。要件が細かく決められているため、把握しておきましょう。相続税の主な税額控除や特例は以下の通りです。

| 税額控除・特例 | 控除額や減額率 | 控除を受けられる人 |

|---|---|---|

| 配偶者の税額の軽減 | 1億6,000万円または法定相続分相当額のいずれか多い金額 | 被相続人の配偶者 |

| 贈与税額控除 | 相続開始前3年以内(改正後は7年以内)に実施した贈与によって納めた贈与税額 | 対象となる贈与で贈与税を納めた人 |

| 未成年者の控除 | 満20歳になるまでの年数×10万円 ※1年未満の端数は切り上げ |

未成年者である法定相続人 |

| 障害者の控除 | ・一般障害者:満85歳になるまでの年数×10万円 ・特別障害者:満85歳になるまでの年数×20万円 |

85歳未満かつ障害者である法定相続人 |

| 相次相続控除 | 前回の相続において課税された相続税額のうち、1年につき10パーセントの割合で逓減した後の金額 | 相続人 ※過去10年以内に開始した相続によって今回の被相続人が相続税を納めた場合に限る |

| 外国税額控除 | ・日本国外で課税された相続税相当額 ・日本の相続税額×(外国にある財産の額/相続人の相続財産の額) ※上記のうち少ないほうの金額 |

外国の相続財産に対して相続税に相当する税金を納めた人 |

| 小規模宅地等の特例 | 土地評価額の最大80% | 対象となる土地を相続や遺贈によって取得した人 ※ただし、配偶者・同居の親族・被相続人と生計を一にする親族などに限る |

高額な遺産相続の税金に関するよくある質問

高額な遺産相続を不備なく完了させるためにも、よくある質問を確認しておきましょう。 なお、相続税に関する質問は以下の2点を前提条件としています。

- 法定相続分で相続する

- 「配偶者の税額軽減」のみを利用する

遺産相続が3,000万円の時の相続税はいくらですか?

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。遺産相続が3,000万円のケースでは、基礎控除額の範囲内なので相続税が課されません。

遺産相続が5,000万円の時の相続税はいくらですか?

遺産相続が5,000万円の時の相続税額は以下のように相続人が誰なのかによって変化します。

|

遺産総額 |

税額 (配偶者と子1人) |

税額 (配偶者と子2人) |

税額 (子1人) |

税額 (子2人) |

|

5,000万円 |

40万円 |

10万円 |

160万円 |

80万円 |

遺産相続が7,500万円の時の相続税はいくらですか?

遺産相続が7,500万円の時の相続税額は以下のように相続人が誰なのかによって変化します。

|

遺産総額 |

税額 (配偶者と子1人) |

税額 (配偶者と子2人) |

税額 (子1人) |

税額 (子2人) |

|

7,500万円 |

197万円 |

143万円 |

580万円 |

395万円 |

遺産相続が1億円の時の相続税はいくらですか?

遺産相続が1億円の時の相続税額は以下のように相続人が誰なのかによって変化します。

|

遺産総額 |

税額 (配偶者と子1人) |

税額 (配偶者と子2人) |

税額 (子1人) |

税額 (子2人) |

|

1億円 |

385万円 |

315万円 |

1,220万円 |

770万円 |

高額な遺産相続の税金に関する悩みはネイチャーグループへお任せください

適切に相続税を申告するには、財産の正しい評価や適切な相続税対策など、専門家のサポートが欠かせません。

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)では、各国の税制に精通した税理士が相続税対策を手厚くサポートします。税務だけではなく、資産運用の観点からも包括的にアプローチできるため、お客様の状況に応じた対策が可能です。

相続税対策でお悩みの方や相続について不安を感じている方は、ぜひネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)にご相談ください。

\税務申告・相続などでお悩みの方お問い合わせください/

まとめ:高額な遺産相続の税金に関する知識を深めて正しく節税しよう

相続税は「3,000万円+600万円×法定相続人の数」の基礎控除があり、遺産相続額が2,000万円のケースでは原則相続税がかかりません。しかし、新たな財産を発見した場合や不動産などの評価額が予想以上に高かった場合は、相続税がかかる可能性があります。

相続税対策のために専門家のサポートを受けることは効果的です。さらに早めに相談することで、時期を逃すことなく最良の効果を得られる可能性が高まります。

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)は、相続税対策や資産運用、事業承継などの専門家が効果的な相続税対策を提供するプロフェッショナルファームです。無料相談も実施していますのでお気軽にお問い合わせください。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用