![]() 2022年12月9日

2022年12月9日![]() 2026年6月30日税金対策

2026年6月30日税金対策

個人事業主の節税&裏ワザ17選!注意点や節税のポイントも解説

個人事業主は確定申告が必要です。毎年2月16日~3月15日までに所得税の申告・納税をします。この時期がやってくると、「できるだけ納める税金を減らしたい」「手元に残る資金を増やしたい」と考える方も多いのではないでしょうか。

そこで今回は、個人事業主におすすめの節税&裏ワザ17選を紹介します。節税方法は複数あるため、自身の経営状態に合う方法を選択することが大切です。個人事業主が納める税金の種類や節税時の注意点も併せて解説するので、ぜひ参考にしてみてください。

目次

個人事業主が納める税金の種類

会社員の給与は源泉徴収額が差し引かれたものを受け取ります。しかし、個人事業主は自身で税金の計算や申告、納税を済ませる必要があります。そのため、節税をしたいのであれば納める税金の種類や所得税の計算方法といった基礎知識を深めなければなりません。

個人事業主が納める税金の種類は、主に「所得税」「住民税」「個人事業税」「消費税」の4つです。

それぞれの税金について詳しく見ていきましょう。

所得税

所得税とは、1月1日~12月31日までの1年間に得た所得に対して課される税金です。一定の所得額を超えた場合には必ず納めなくてはならない国税です。 また、平成25年から令和19年までは所得税の付加税である復興特別所得税も納めなくてはなりません。基準所得税額に2.1%が上乗せされます。

住民税

住民税とは、毎年1月1日時点の居住地の地方自治体(都道府県・市区町村)に納める税金です。前年の所得に対して課される地方税です。

個人事業税

個人事業税とは、一定の所得額を超えた個人事業主や特定の業種に課される税金です。個人事業税の対象となる業種は都道府県ごとに異なり、事業や地域によって税率も異なります。 個人事業税の課税対象となる事業者であっても、年間の事業所得が290万円以下の場合には課税対象から外れます。

消費税

消費税とは、買い手や取引先から受け取った税金です。現時点では前々年度の課税売上高が1,000万円を超える事業主に申告義務が課されます。

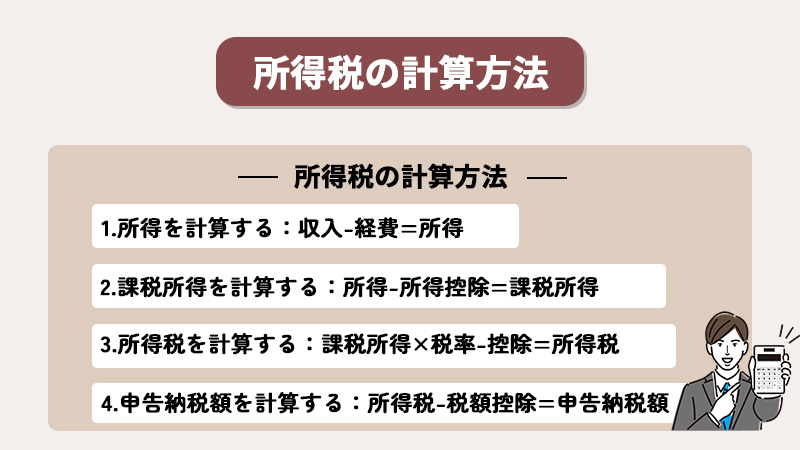

所得税の計算方法

所得税は自身で計算・申告する税金です。ほとんど全ての個人事業主に申告・納税義務が発生します。所得税の計算方法を確認しておくと計算がスムーズにできるようになるだけでなく、有効な節税対策を見つける際にも役立つでしょう。所得税の計算方法や計算式は以下の通りです。

【所得税の計算方法】

1.所得を計算する:収入-経費=所得

2.課税所得を計算する:所得-所得控除=課税所得

3.所得税を計算する:課税所得×税率-控除=所得税

4.申告納税額を計算する:所得税-税額控除=申告納税額

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

(参考: 『所得税の税率 国税庁』/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

経費を増やす、あるいは、控除を利用することで節税効果を期待できます。経費や控除の種類は複数あるため、自身に合った方法を選択しましょう。

個人事業主の節税裏ワザ一覧

個人事業主の節税方法には、経費計上を活用する方法、各種控除や税制優遇制度を利用する方法、青色申告の特典を活用する方法などがあります。

まずは本記事で紹介する節税裏ワザを一覧で確認しておきましょう。

| 分類 | 節税の裏ワザ |

| 経費を活用した節税 | 家賃や通信費を家事按分する |

| 40万円未満の固定資産を一括で経費計上する | |

| 経営セーフティ共済の掛金を経費にする | |

| 短期前払費用の特例を適用する | |

| 事業を法人化する | |

| 経費にできる税金を把握する | |

| 控除・税制優遇を活用した節税 | 小規模企業共済に加入する |

| 国民年金前納付割引制度を利用する | |

| ふるさと納税で寄附する | |

| iDeCo(個人型確定拠出年金)を利用する | |

| NISA制度を利用する | |

| 太陽光発電投資を行う | |

| 保険で節税対策をする | |

| 青色申告を活用した節税 | 最高65万円の青色申告特別控除を適用する |

| 青色事業専従者給与を必要経費にする | |

| 純損失の繰越しをする |

それぞれ適用条件や節税効果が異なるため、自身の事業規模や所得状況に合った方法を選ぶことが大切です。

以降から、各節税裏ワザの内容や活用時のポイントを詳しく解説します。

経費を使った個人事業主の節税対策&裏ワザ6選

経費とは事業のために使用した費用のことです。収入から経費を差し引いた金額が所得となるため、経費を増やせば所得税を軽減できる可能性があります。経費を使った節税方法はたくさんあるため、どのような節税方法が良いか分からず悩んでしまう方も多いでしょう。

ここでは、特におすすめの節税&裏ワザを6つ紹介します。

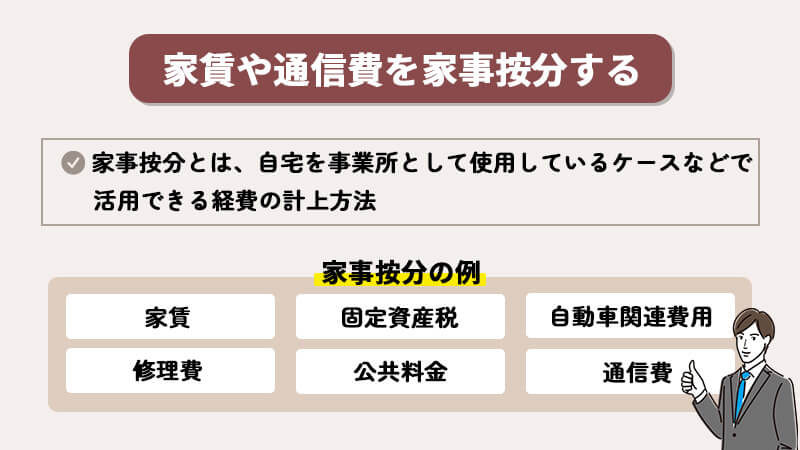

家賃や通信費を家事按分する

家事按分とは、自宅を事業所として使用しているケースなどで活用できる経費の計上方法です。家賃や電気代、通信費といった費用のうち事業で使用している分だけを適切な割合で按分すれば、経費として計上できます。家事按分できる費用の一例は以下の通りです。

・家賃

・固定資産税

・通信費

・修理費

・公共料金

・自動車関連費用

例えば、総床面積60平方メートルの2LDKのマンションに住んでおり、そのうち1部屋(8畳=15平方メートル)を事業用として使用していると仮定しましょう。この場合、事業割合は15平方メートル÷60平方メートル=0.25(25%)、経費計上できる金額は家賃10万円×25%=2万5,000円となります。

40万円未満の固定資産を一括で経費計上する

青色申告をしている個人事業主は「少額減価償却資産の特例」を活用することで節税につなげられます。

通常、パソコンや複合機、業務用機器などの固定資産は、購入した年に全額を経費計上するのではなく、耐用年数に応じて数年に分けて経費計上(減価償却)しなければなりません。

しかし、青色申告者であれば、取得価額が40万円未満の減価償却資産については、購入して事業で使用した年に一括で経費計上できます。

なお、本特例には年間300万円までという上限があります。また、事業で使用することが前提であり、プライベート利用が中心の資産は対象になりません。

なお、令和8年度税制改正で40万円未満の試算が本税制の対象となるまでは、「30万円」が本税制適用の基準でした。物価高の影響を受けて、一括で経費算入できる金額が10万円引き上げられており、2026年4月1日以降に取得する資産については30万円以上40万円未満の資産であっても上限に達するまでは本税制の適用が可能です。

参考:財務省「令和8年度税制改正」(令和8年4月発行)

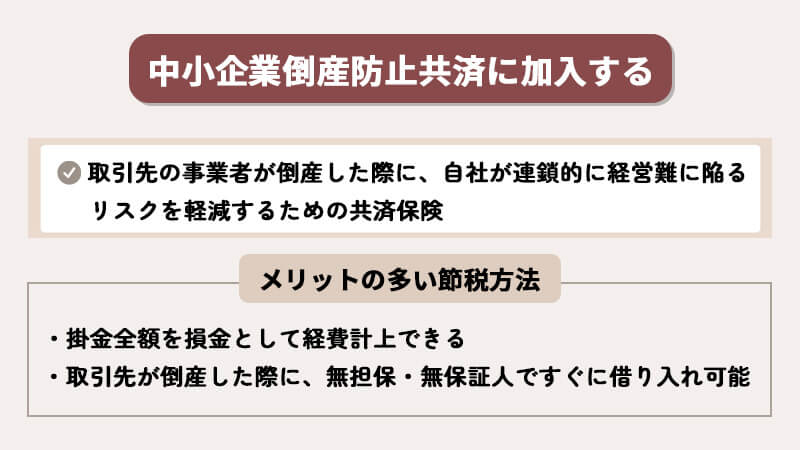

経営セーフティ共済の掛け金を経費にする

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産による連鎖倒産や資金繰り悪化に備えるための共済制度です。節税とリスク対策を同時に行えて、個人事業主も活用できます。

この制度のメリットは、支払った掛金を全額必要経費として計上できる点でしょう。

掛金は月額5,000円から20万円まで設定でき、年間最大240万円まで積み立てられます。そのため、利益が大きく出た年の所得圧縮にも役立ちます。

また、万が一取引先が倒産した場合には、積み立てた掛金総額の10倍(上限8,000万円)の範囲内で共済金の借入れを受けるのが可能です。資金繰り対策としても有効な制度といえるでしょう。

ただし、加入できるのは原則として1年以上継続して事業を行っている中小企業者や個人事業主です。また不動産所得など事業所得以外の収入については、掛金を必要経費に算入できません。

併せて、令和6年10月1日以降に共済契約を解約して再加入する場合、解約日から2年を経過する日までに支出する掛金は、必要経費または損金に算入できない仕組みになっています。

解約時には受け取った解約手当金が課税対象となる場合があるため、節税だけを目的に加入するのではなく、将来の事業リスクへの備えとして活用することが大切です。

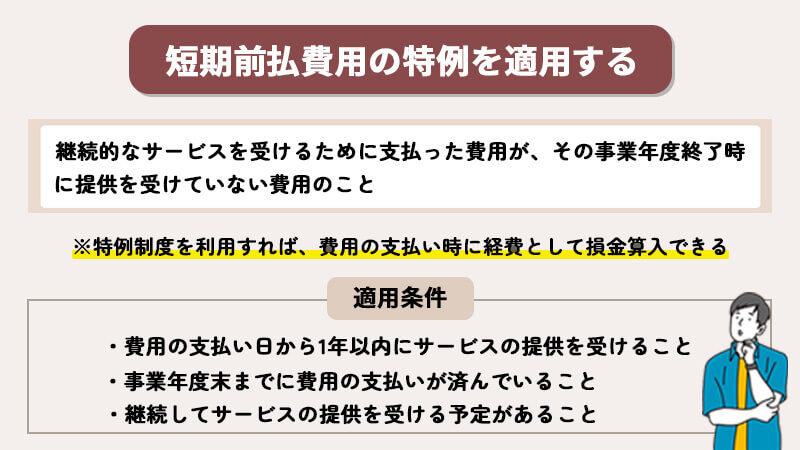

短期前払費用の特例を適用する

短期前払費用には特例制度があります。短期前払費用とは、継続的なサービスを受けるために支払った費用のうち、その事業年度終了時においてまだ提供を受けていない費用のことです。一例としては「不動産の賃料」や「火災保険料」「サービスの利用料」「電子版新聞や雑誌の年間購読料」といった費用が挙げられます。

前払費用は通常、一度資産計上しなければなりません。しかし、特例制度を利用すれば、一定条件を満たす費用は資産計上せずに費用の支払い時に経費として損金算入できます。

【短期前払費用の特例における適用条件】

- 費用の支払い日から1年以内にサービスの提供を受けること

- 事業年度末までに費用の支払いが済んでいること

- 継続してサービスの提供を受ける予定があること

経費にできる税金を把握する

個人事業主の節税では、経費として認められる税金を漏れなく計上することも重要なポイントです。税金の中には必要経費にできるものとできないものがあり、その違いを理解しておくことで無駄な税負担を防げるでしょう。

たとえば、事業税、固定資産税、自動車税、登録免許税、印紙税などは、事業に関係する部分について必要経費にできる場合があります。

一方で、所得税、住民税、国民健康保険料、国民年金保険料などは、原則として事業の必要経費にはなりません。国民健康保険料や国民年金保険料は、必要経費ではなく社会保険料控除として扱います。

税金の種類によって取り扱いが異なるため、経費と控除の違いを正しく理解することが大切です。

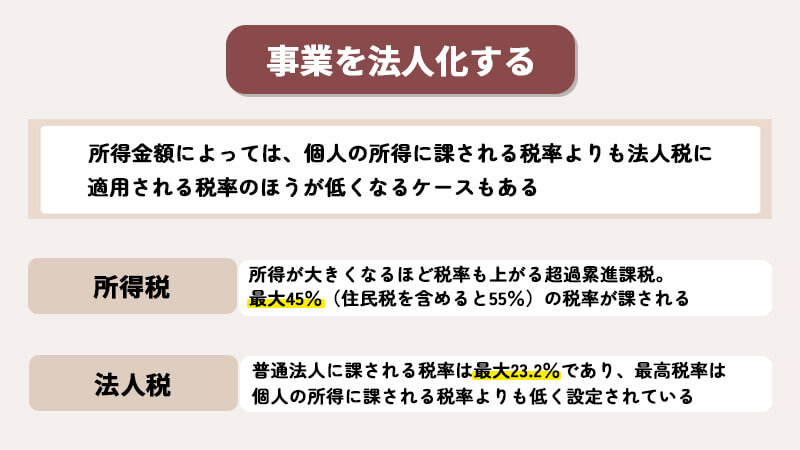

事業を法人化する

事業の売上が増えており安定的な経営が可能な場合は、事業を法人化するのも方法のひとつです。

例えば、役員報酬として自身に給与を与えるようにすれば、所得に対して給与所得控除が適用されます。法人としては売上から役員報酬を経費計上でき、個人の所得からは給与所得控除が差し引きされるため節税が可能です。

また、所得金額によっては、個人の所得に課される税率よりも法人税に適用される税率のほうが低くなるケースもあります。所得税に適用されているのは超過累進課税であり、所得が多くなればなるほど課される税率も上がるためです。最大45(住民税を含めると55%)%の税率が課されます。

一方、普通法人に課される税率は最大23.2%です。法人の種類や資本金額、所得金額により税率は異なりますが、最高税率は個人の所得に課される税率よりも低く設定されています。

控除や税制優遇制度を利用した節税対策&裏ワザ7選

利用できる控除が増えれば、その分、課税所得や算出税額から差し引きできる金額が増えるため、節税効果が期待できます。ここでは、控除を利用した節税&裏ワザを5つ紹介するので、参考にしてみてください。

小規模企業共済に加入する

小規模企業共済とは、個人事業主や会社経営者が退職金の代わりに活用できる共済保険です。掛金は月額1,000円から7万円の範囲で自由に設定でき、全額が所得控除の対象となります。

小規模企業共済は掛金の前納制度を利用するのがポイントです。掛金を前納すると、前納減額金(割引による差額)として一定割合の現金がキャッシュバックされるため、掛金として支払う金額を少なくできます。ただし、所得控除できる金額も減る点には注意しましょう。

国民年金前納付割引制度を利用する

国民年金前納付割引制度とは、国民年金の保険料を現金払いで前納することで、年金保険料の割引が受けられるようになる制度です。納める年金保険料のうち一定額が減額されます。例えば、1年分前納した場合の割引金額は3,530円、2年分の割引金額は1万4,540円です。

納めた保険料は、その年の社会保険料控除として所得控除できます。前払いする期間は任意で設定可能です。2年を選んだ際は、納付した年に全額を控除するか翌年度に繰越すかといった部分についても自身で選択できます。

ふるさと納税で寄附する

ふるさと納税は、自身が応援したいと思った自治体に寄附をする制度のことです。ふるさと納税をすると、2,000円の自己負担金を差し引いた金額のうち上限額までが、所得税の所得控除や住民税の税額控除に適用されます。

ふるさと納税は、任意で地方自治体に寄付する制度であるため、実際に納める金額を減らす「節税」や「免税」を目指すものではありません。しかし、寄附金の金額に応じて自治体から返礼品をもらえるという利点があります。

iDeCo(確定拠出年金)を利用する

iDeco(個人型確定拠出年金)は、老後の資産形成を目的としてお金を積み立てる私的年金制度です。掛金の全額を所得控除できるため、課税所得の減額につながります。また、iDecoは老齢給付金の受け取り時にも控除を利用可能です。受け取り方法は以下の3つから選択できます。

| 受け取り方法 | 税制優遇措置(控除) |

|---|---|

| 一時金 | 退職所得控除 |

| 年金 | 公的年金等控除 |

| 一時金+年金 | 退職所得控除+公的年金等控除 |

受け取り方によって控除の金額は異なりますが、いずれの方法を選択しても一定額までは非課税です。さらに、利息や運用益にかかる税金も非課税となっているため、資産形成をしながら節税を目指す方に適しています。

NISA制度を利用する

NISA制度を利用すると、NISA口座(非課税口座)内で、毎年一定金額の範囲内で購入した株式や投資信託といった金融商品から得られる利益が非課税になります。令和5年度の税制改正大綱にて、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。 つみたて投資枠は年間120万円まで、成長投資枠は年間240万円までが非課税です。非課税保有限度額の総枠は1,800万円で、うち成長投資枠は1,200万円までとなっています。 余剰資金がある方や資産運用を検討中の方は、NISA制度のような税制優遇制度を利用した節税方法も検討しましょう。

太陽光発電投資を行う

太陽光発電を導入する際にかかった費用は減価償却費として法定耐用年数の17年間経費に計上できます。また、メンテナンス費や消耗品費などのコストを経費として計上することで税制優遇や税額控除を受けられます。 設備導入にかかった消費税が売電収入の消費税よりも多いと、消費税の還付を受けることが可能です。 節税対策にもつながるだけでなく、安定した売電収入が期待できるでしょう。

保険で節税対策をする

個人事業主が保険を使って節税する場合は、生命保険料控除を活用する方法があります。

生命保険、介護医療保険、個人年金保険などに加入して保険料を支払っている場合、一定額を所得控除として差し引けます。課税所得を減らせるため、所得税や住民税の負担軽減につながるでしょう。

ただし、個人事業主本人や家族の生命保険料は、基本的に事業の必要経費にはなりません。あくまで所得控除として扱う点に注意が必要です。

保険は節税だけを目的に加入すると、不要な保険料負担が増える恐れがあります。保障内容、支払額、控除額のバランスを確認したうえで活用しましょう。

青色申告による個人事業主の節税対策&裏ワザ4選

個人事業主の申告方法は「白色申告」と「青色申告」の2種類から選択できます。青色申告は白色申告に比べて利用できる控除や税制優遇制度が増えるという点に魅力のある申告方法です。青色申告の具体的なメリットと利用したい節税方法&裏ワザを4つ紹介します。

最高65万円の特別控除を適用する

青色申告の最大のメリットは特別控除が利用できることです。複式簿記で記帳して確定申告の際に必要書類を提出することで、所得から最高65万円を控除できます。この特別控除は白色申告にはない特典です。

なお、e-Taxによる申告(電子申告)または電子帳簿保存をしないときは、控除額が最高55万円に減額されるため注意しましょう。また、青色申告をするためには開業後2か月以内に「青色申告承認申請書」を提出する必要があります。開業が1月1日~1月15日の場合は3月15日が提出期限です。余裕を持って手続きを進めましょう。

30万円未満の固定資産税を一括償却する

青色申告をする個人事業主であれば、少額減価償却資産の特例を利用可能です。通常、パソコンや車などの10万円以上の固定資産を購入した際は減価償却をします。減価償却とは、固定資産を取得する際に発生した費用を、耐用年数に応じて毎年一定額ずつ経費計上する会計方法です。

減価償却の制度があるため、白色申告では10万円未満のものしか一括計上できません。しかし、青色申告者は30万円未満の減価償却資産を一括計上できる特例制度を使えます。1回で損金計上できる金額が増えれば、所得の減額による節税が可能です。

青色事業専従者給与を必要経費にする

青色申告者が従業員として親族に支払う給与は、一定の要件を満たした場合必要経費として計上できます。青色事業専従者の要件は以下の通りです。

・青色申告者と生計を共にする配偶者や親族であること

・対象年の12月31日において年齢が15歳以上であること

・1年を通じて6か月を超える期間、事業に従事していること

※事業に従事できる期間の2分の1を超える期間とされるケースもある

青色事業専従者給与を経費計上する際は、「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。提出期限は、適用を受ける年の3月15日(1月16日以降に事業を開始したときや新しい専従者を迎える際は、その日から2か月以内)です。

また、配偶者を青色事業専従者にすると、配偶者控除の適用を受けられなくなってしまうという点にも注意しましょう。配偶者控除は38万円であるため、専従者給与が38万円以下かつ納税者本人の所得が1000万円以下になる場合は、配偶者控除を利用したほうが所得金額を抑えられます。

純損失の繰越しをする

純損失の繰越しとは、事業所得が赤字になった年に確定申告をすることで、その損失を最長3年間繰越しできる制度です。例えば、2021年度は200万円の赤字となり、2022年度は300万円の黒字になったと仮定しましょう。この場合、300万円(黒字)-200万円(赤字)=100万円(所得)となり、黒字所得は300万円から100万円に減額されます。

また、前年度も青色申告しているケースでは、純損失の繰り戻しも可能です。過去に遡って黒字所得を相殺できます。事業を始めたばかりの時期は初期費用がかかり赤字になるケースも多いため、青色申告を済ませておくのが得策です。

所得別!個人事業主の節税裏ワザを活用した戦略

個人事業主の節税対策は、所得によって優先順位が異なります。

所得が低いうちは経費計上や青色申告を優先し、所得が増えるほど各種控除や法人成りの効果が大きくなります。

所得300万円未満の個人事業主

所得300万円未満の場合は、複雑な節税対策よりも基本的な制度を確実に活用するのが重要です。

特に青色申告特別控除の適用や、家賃・通信費の家事按分、経費の計上漏れ防止などは優先的に取り組みましょう。また、生命保険料控除やふるさと納税などの各種控除も活用することで、税負担を抑えられます。

所得300万円~800万円の個人事業主

所得300万円〜800万円の層は、節税効果を最も実感しやすい所得帯です。

経費計上に加え、小規模企業共済やiDeCoなどの所得控除を活用することで、課税所得を大きく圧縮できます。また、30万円未満の固定資産の一括経費計上や短期前払費用の特例なども有効でしょう。

所得800万円以上の個人事業主

所得800万円を超えると所得税率も高くなるため、節税効果が大きくなります。

小規模企業共済やiDeCoなどの控除制度を最大限活用するとともに、青色事業専従者給与による所得分散も検討しましょう。また、経営セーフティ共済や設備投資に関する特例などを活用することで、さらなる節税が期待できます。

所得1,000万円以上なら法人成りも検討する

所得1,000万円以上が継続して見込める場合は、法人化による節税メリットが大きくなる可能性があります。

法人化すると、役員報酬の活用による所得分散や退職金制度の利用など、個人事業主にはない節税手法を選択できます。

ただし、法人化には設立費用や維持コストがかかるため、節税効果とのバランスを考慮して判断しましょう。

個人事業主が裏ワザで節税対策する際の注意点

裏ワザを使用した節税方法は複数ありますが、やり方を間違えると節税効果を最大限得られない恐れがあります。無効になることのないよう、正しく節税することが大切です。ここでは、特に注意しておきたいポイントを3つ紹介します。

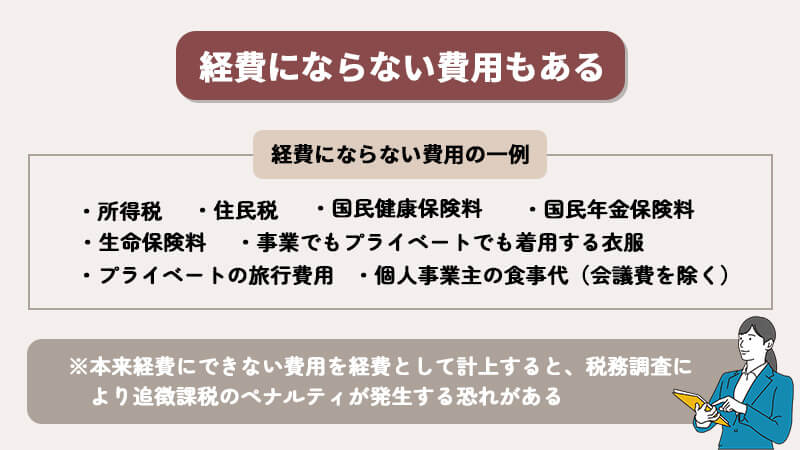

経費にならない費用もある

経費とは、事業や経営に伴い発生する費用のことです。プライベートで使用した費用や一部の税金は経費に含まれません。経費にならない費用の一例は以下の通りです。

・所得税

・住民税

・国民健康保険料

・国民年金保険料

・生命保険料

・プライベートの旅行費用

・事業でもプライベートでも着用する衣服

・個人事業主の食事代(会議費を除く) など

国民健康保険料と国民年金保険料、生命保険料の3つは所得控除に使用するため、経費には含まれません。本来経費にできない費用を経費として計上すると、税務調査により追徴課税のペナルティが発生する恐れがあります。また、社会的信用が落ちて融資を受けにくくなったり、取引先との関係に影響を及ぼしたりする可能性もあり得ます。

領収書やレシートの保管が必要

事業に使用した費用を経費として計上する際は、税務調査を受けた際に「いつ、どこで、何に使ったか」を証明できるようにするため、領収書やレシートを大切に保管しておく必要があります。証明できるものがなく事実確認が取れない費用は、経費として認められません。

領収書がないときは、出金伝票に詳細をメモしておきましょう。また、請求書や納品書、クレジットカードの利用明細書などが領収書代わりに使用できることもあります。

過度な節税をすると税務調査の対象になることも

脱税とは、業務とは関係のない費用を経費にしたり所得を少なく申告したりする行為です。過度な節税は脱税につながる恐れがあります。脱税となる行為とペナルティの例をまとめました。

【脱税となる行為の一例】

・売上を隠ぺいする

・赤字会社への発注

・架空の経費を計上する

・廃業と開業を2年ごとに繰り返す

【ペナルティの一例】

・過少申告加算税

・無申告加算税

・延滞税

・重加算税

・不納付加算税

基本的には追徴課税によるペナルティが発生しますが、悪質性が高いと判断されれば刑事罰が課せられることもあります。節税は合法的に実行することが大切です。税務に関する知識を深め、適切に対応しましょう。

個人事業主の節税でよくある質問

個人事業主の節税についての理解を深めるために、よくある質問と回答を確認しておきましょう。

個人事業主は法人化したほうが良いですか?

個人事業主は必ず法人化したほうが良いというわけではありません。法人の設立には費用と手間がかかる、法人化したことで税負担が大きくなる可能性があるので注意してください。法人化が最適な選択肢とは限らないため、税理士といった専門家に相談しましょう。

白色申告も経費の計上で節税対策や裏ワザになりますか?

白色申告も経費を計上できますが、青色申告ほどの節税効果は期待できません。また、白色申告は収入に関係なく、記帳、帳簿や書類の保存が義務化されたことによって、青色申告と記帳の手間が変わらなくなりました。そのため、節税効果を高めたい場合には、青色申告を選択したほうが良いでしょう。

個人事業主の節税に関するご相談はネイチャーグループにお任せください

税務に関する知識を身に付けたいときや合法的に節税をしたいときは、専門家に相談することをおすすめします。専門家のアドバイスを受けることで、自身に合った節税方法を見つけられるためです。

節税方法に関するコンサルティングは、ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)にお任せください。当グループは、相談案件数累計1万件以上の実績を誇る、国内最大級のコンサルファームです。個人、法人を問わず、状況に応じた適切な節税方法を提案いたします。

また、節税に関するアドバイスだけでなく各種申告作業、納税額のシミュレーションも可能です。電話やオンラインによる面談も承りますので、お気軽にご相談ください。

\節税効果をより高める方法とは?/

まとめ:個人事業主向けの節税裏ワザを駆使して税負担を軽減しよう

個人事業主は自身で所得税や住民税の申告・納税をする必要があります。経費を増やす、控除を利用するといった方法で節税が可能です。個人事業主におすすめの節税方法&裏ワザは複数あるため、自身の状況に合わせた方法で節税しましょう。

節税対策に難しさを感じる方や税務の知識を深めたいときは、ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)にご相談ください。豊富な知識と経験を持つ税理士が、確定申告の申告作業から税務相談まで、お客様のお悩み内容やご希望に合わせてトータルサポートいたします。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。宅地建物取引士資格保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。英国国立ウェールズ大学経営大学院MBA取得。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用